Здравствуйте, гость ( Вход | Регистрация )

|

Автоматическое исполнение ордеров |

13.9.2008, 14:05 13.9.2008, 14:05

Сообщение

#1

|

|||

|

Активный участник  Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Что для американца хорошо, для британца смерть

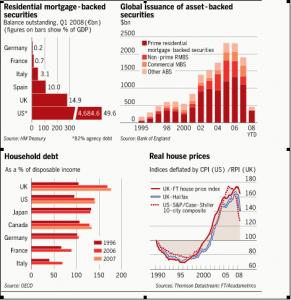

Платежеспособные правительства всегда приходят на помощь крупным финансовым учреждениям, особенно, когда одновременно многие из них попадают в затруднительное положение. Учитывая то, что ничего крупнее Fannie Mae и Freddie Mac, просто нет, план спасения, объявленный правительством США на прошлых выходных, можно было считать предсказуемым решением. А их статус "предприятий с государственной поддержкой" сделал его практически неизбежным. А с учетом того, что эти организации финансировали около трех четвертых ипотечных кредитов в США, социализация рисков жилищного финансирования завершила дело. Не стоит возражать против подобного рода помощи. По вполне понятным причинам американское правительство не может допустить коллапса организаций, совокупные обязательства которых составляют 40% валового внутреннего продукта страны. Это, однако, может надолго избавить нас от проповедей о священной роли свободных финансовых рынков. Вопрос заключается в том, насколько действия правительства США можно считать примером, или предостережением для других, находящихся в аналогичной ситуации, например, для Великобритании. Пузыри цен на жилье не являются уникальным феноменом, свойственным только для США. По многим параметрам, пузырь в США был не таким уж большим. В работе, опубликованной Международным валютным фондом во Всемирном экономическом прогнозе в апреле прошлого года, говорится о том, что доля роста цен на жилье, не оправданная фундаментальными факторами, была выше в ряде других стран, среди которых Великобритания, Франция, Австралия и Испания. За этими синхронно раздувшимися пузырями стоит изменение мировых финансовых условий, связанное с низкими реальными процентными ставками, ультра-легкими монетарными политиками, финансовыми инновациями и поиском высоких доходов слишком уверенных в себе инвесторов. Но, среди стран Большой Семерки у ситуации в Великобритания и США есть ряд особых отличий. Первое - это высокая степень зависимости от секъюритизированного финансирования. В промежуточном отчете об ипотечном финансировании, представленном Сэром Джеймсом Кросби в Минфин Великобритании в июле, говорится о том, что на конец первого квартала 2008 года стоимость непогашенных ценных бумаг обеспеченных ипотечными кредитами на покупку жилья в США составила ?4,685 млрд. ($6,661млрд., £3,764 млрд.), а в Великобритании - ?280 млрд. (см. график). Более того, к 2006 году две трети чистого нового ипотечного кредитования в Великобритании было связано с ценными бумагами, обеспеченными ипотекой.

Второе отличие - это взрывной рост задолженности домохозяйств. В этом отношении бесспорным лидером считается Великобритания. К концу 2007 года, по данным Организации экономического сотрудничества и развития, задолженность британских домохозяйств составила 177% от располагаемого дохода (по сравнению со 141% в США). ипотечный долг достиг 132% от располагаемого дохода по сравнению с 78% в 1996 году и 106% в США. Учитывая то, что цены на жилье в Великобритании выросли сильнее, и начали падать совсем недавно, стоит задуматься о том, что же будет дальше. В первую очередь, это следует сделать правительству. Комбинация мощного роста цен на жилье с опорой на секъюритизацию и высокого уровня потребительского долга сделала экономики США и Великобритании крайне уязвимыми в условиях коррекции цен на жилищном рынке. Это крайне затруднительное положение стало следствием целой серии грубых ошибок: правительство превратило свое население в заядлых, зависимых от заемных средств спекулянтов капитальными активами, которые формируют большинство портфелей и ограничивают личную мобильность. Добрая часть финансовой системы попала в зависимость от их деятельности и, что еще хуже, финансовые гении сумели трансформировать простые ипотеки в активы, настолько непрозрачные, что рынок в конце концов просто взорвался. По данным отчета Кросби, 82% непогашенных ценных бумаг, обеспеченных ипотечными займами на покупку жилья в США являются агентскими долговыми обязательствами. Таким образом, основной целью спасения Fannie Mae and Freddie Mac было поддержание потока кредитования на разваливающемся рынке жилья. Правительство является очевидным кредитором последней инстанции для жилищного рынка в США. Насколько мудрым можно считать это решение? Интересную мысль на этот счет высказал профессор Роберт Шиллер из Йельского университета в своей новой книге, посвященной пузырю на рынке жилья: "Целью спасения должно быть не поддержание высоких цен на рынке жилья, фондовом рынке, или любом другом спекулятивном рынке. Основная цель - предотвратить фундаментальную утрату экономического доверия к нашим институтам и друг к другу, а также обеспечить чувство социальной справедливости. Таким образом, спасения должны ориентироваться, в первую очередь, на предотвращение кризиса среди малообеспеченных слоев населения". Иными словами, нужно избежать экономического коллапса и помочь нуждающимся. К последним, более того, относятся глупые бедняки, а не глупые богачи. С этой точки зрения, то, что происходит в США можно назвать оправданным прагматизмом, хотя и далеким от идеала. Цены на жилье существенно упали, отмечает профессор Шиллер. По крайней мере, какая-то часть поддержки достанется остро в ней нуждающимся, хотя многое уйдет на спасение кредиторов обанкротившихся финансовых организаций с огромными долгосрочными последствиями. Но, опять-таки, сложно поверить в то, что у правительства была какая-то другая альтернатива. Итак, можно ли считать политические решения в США примером, которому должны последовать в Великобритании, где рынок жилья также стоит на грани краха? Будем надеяться, что нет. По крайней мере до последнего времени Великобритании удавалось избежать открытых публичных обязательств в отношении жилищного финансирования. Более того, предлагать субсидированное финансирование на рынке, который вот-вот рухнет, при этом никто не имеет ни малейшего понятия о том, как долго и как глубоко он будет падать, равноценно развращению финансовых меньшинств. И, уж конечно, ни одна хорошая политика не будет пытаться зайти дальше фантазии о том, что британцы смогут разбогатеть, продавая друг другу дома на вторичном рынке за безумные деньги. Тем не менее, давление на британское правительство будет сильным. Из отчета Кросби ясно, что жилищное финансирование иссякает без государственной поддержки. Исчезновение ценных бумаг, обеспеченных ипотекой, нельзя считать провалом рынка. Скорее, это станет признанием того, что сам рынок был провалом. И все же экономические последствия такого внезапного сокращения ипотечного финансирования нельзя недооценивать. Пагубное следствие чрезмерных спекуляций на жилищном рынке, высокий уровень задолженности и уязвимость финансовых организаций могут сильно подорвать экономику США и Великобритании. США опробует решение, заключающееся во вливании государственных денег в проблему. Великобритания более осмотрительна. В отличие от американских Республиканцев, британские экс-социалисты, кажется, все еще верят в рынки, по крайней мере, пока. Это отчаянная позиция. Не думаю, что они долго продержатся. Но опыт социализации жилищного финансирования, по образу и подобию Fannie Mae и Freddie Mac, должен охладить пыл даже самых отъявленных энтузиастов. |

||

|

|

||

|

19.9.2008, 13:55

Сообщение

#2

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Фунт пал ради экономики Англии

Как в игре "Монополия", падение фунта стерлингов стало для Британии картой, разрешающей "выйти из тюрьмы". Правда, возможно, вы этого и не ощутили бы, если бы последние несколько недель провели на Континенте, и, возможно, не ощутите этого на автозаправках. Безусловно, все мы несем издержки. Падение валюты против евро не только сделало отдых за рубежом дороже, а падение против доллара не только лишило британцев выгод от снижения стоимости нефти - все, что Британия импортирует, стало намного дороже в перерасчете в фунты. Однако именно удешевление валюты стимулирует спрос, и на данном этапе экономического цикла Великобритании это как раз то, что нужно. Чтобы объяснить почему, давайте представим, что было бы, если бы Банк Англии понизил процентные ставки четыре раза минувшим летом с 5% до 4%. Само по себе это не помогло бы жилищному рынку восстать из пепла, поскольку краеугольным камнем по-прежнему оставались бы проблемы финансовой доступности жилья и возможности получения ипотеки. Также люди бы не бросились в автосалоны присматривать себе автомобили, так как они пока боятся делать крупные покупки после всех этих мрачных предсказаний насчет экономического спада. Однако желания, как отдельных людей, так и целых компаний будут обходится им дешевле. Люди признали бы, что хотя условия жизни какое-то время еще оставались бы стесненными, по крайней мере, экономическая политика была бы ослаблена, что позволило им бы впоследствии выбраться из затруднительного положения. Этого не произошло. В последний раз Банк Англии оставил ставку без изменения (как и Европейский центральный банк), и, на наш взгляд, в лучшем случае первое снижение произойдет в ноябре. Но благодаря падению фунта, за лето все же произошло ослабление монетарной политики, которое эквивалентно снижению процентных ставок, как минимум, на один процентный пункт. Видите ли, падение фунта оказывает почти такое же влияние на спрос, как и снижение ставок, только оно принимает другую форму, так как в этом случае в выигрыше от удешевления фунта остаются экспортеры и остальные, кто зарабатывает на изменении валютного курса, а также британские производители, конкурирующие с импортерами. Экспортная деятельность стала более выгодной, а импортная - менее выгодной. Таким образом, не только увеличились экспортные планы - теперь стало больше возможностей для замены импорта отечественными товарами. Это, прежде всего, выгодно для компаний, и как только они отреагируют на такое изменение, например, станут нанимать больше персонала, эффект сразу же распространится на отдельных людей. Когда изменяется уровень процентных ставок, область влияния значительно шире. Для компаний - это снижение затрат по кредитам. Для обычных людей, имеющих ипотеку с плавающей ставкой, - это сокращение ежемесячных расходов. Поэтому можно предположить, что эффект от изменения валютных курсов материализуется в основном через компании, тогда как эффект от изменений процентных ставок - через отдельных людей. Кроме того, благодаря снижению валютного курса, сокращается дефицита текущего счета, тогда как снижение процентных ставок может привести только к его увеличению, поскольку рост внутреннего спроса, как правило, стимулирует импорт. С тех пор, как дефицит текущего счета в Великобритании стал вызывать беспокойство, такой вариант является наиболее подходящим. Действительно, это "верный" способ стимулировать спрос. А возрождение потребительского бума за счет резкого понижения процентных ставок, - не выход из ситуации. Пока страна переживет кризис, пройдет немало времени. Сколько? Лучший образец того, что может произойти - это ситуация в начале 1990-х. Фунт стерлингов был выброшен из Европейского валютного механизма в 1992 году, после чего случился обвал. Экспортеры отреагировали только через 18 месяцев, но это лишь потому, что европейская рецессия закончилась на два года позже британской. На это раз спрос может проявиться чуть быстрее, хотя перспективы экономики на Континенте в данный момент не внушают оптимизма. Не только экономика Еврозоны продемонстрировала отрицательный рост во втором квартале, но и потребительское доверие в течение последних нескольких недель падало с пугающей скоростью. Известно, что ОЭСР настроена более пессимистично в отношении Великобритании, чем остальных стран Б7, и ее предсказание рецессии во втором полугодии потрясло министра финансов Англии. Но мне кажется, что их пессимизм слегка зашкаливает, и что более вероятный исход - это нулевой рост во второй половине. Я очень обеспокоен перспективами в следующем году и главным образом из-за стремительного падения рынка жилья. Вместо того, чтобы полагаться на прогнозы теоретиков по ценам на жилье, некоторые из которых оказались правы, но большинство ошибались, финансовые рынки могут показать, что люди действительно готовы учитывать в ценах: смотрите не на то, что они говорят, а что они делают. Традиция, лондонский брокер, прогнозы по ценам производителей на основании торговли на рынке деривативов. Это равно падению более чем на 20% в течение ближайших трех лет с последующим восстановлением. В прошлом месяце годовые перспективы значительно ухудшились, долгосрочные - немногим меньше. Таким образом, реально рынки указывают на то, что падение будет сильнее представлено в ближайшем будущем, чем ранее предполагалось. Оно уже хуже, чем в начале 1990-х, в результате чего возникает интересный вопрос: может быть лучше быстрее преодолеть урегулирование и тем скорее начать восстанавливаться? Падение курса фунта и цен на жилье оказалось сильнее, чем можно было предположить даже пару месяцев назад. Результатом этого станет ужесточение условий жизни, но также дополнительный стимул к производству. Для министра финансов это плохая новость, так как чем меньше мы зарабатываем и тратим, тем меньше дохода поступает в казначейство от налогов и тем печальнее прогнозы по бюджету на следующий год. У него пока нет карты, разрешающей "выйти из тюрьмы". Но для экономики в целом это хорошая новость, так как это значит, что когда наступит восстановление, оно будет устойчивым. Когда фунт выкинули из Европейского валютного механизма, многим это казалось катастрофой, и это стало катастрофой для правительства Джона Мейджора. Однако теперь мы видим, что обесценение стерлинга стало прочным фундаментом для строительства длительного бума, первая треть которого прошла под руководством Тори, а две трети - под руководством лейбористов. Я думаю, что текущее обесценение станет важным строительным блоком для следующего периода экспансии. Просто не ждите, что он начнется скоро. Приходите следующим летом, когда акции будут расти Фондовые рынки пережили еще одну тяжелую неделю, в чем в большей степени виноваты комментарии управляющего американского фонда Била Гросса о том, что Америке грозит "финансовое цунами", чем комментарии Алистера Дарлинга о том, что сегодня обстоятельства "хуже, чем 60 лет назад". Дарлинг обвалил фунт, Гросс - акции. Выше я подробно остановился на фунте; теперь поговорим об акциях. Нереалистично ждать какого-либо устойчивого восстановления в этой сфере до тех пор, пока не станет ясно, что мировая экономика начала оживать. Разные рынки подадут голос в разное время, но как обычно разворот случится за несколько месяцев до того, как реальная экономика достигнет своего дна. А поскольку возрождения пока невидно, перспективы мировых фондовых рынков на ближайшие месяцы не выглядят радужными. Что же делать? Мы знаем, что в очень долгосрочной перспективе акции всегда приносили больший доход, чем наличные средства или облигации, но если войти в рынок в неподходящее время, то вы лет десять можете нести потери. Применительно к текущей ситуации, если бы вы пересидели до конца медвежьего рынка, а затем вовремя вышли из укрытия, то момент был бы пойман. Проблема заключается в том, что можно упустить первые дни восстановления, потому что как только рынки разворачиваются, они, как правило, затем резко откатываются обратно. Отвернетесь на секунду - и упустите последующий рост. Две самые необычные черты медвежьего рынка в начале этого тысячелетия: акции падали три года подряд (чего не наблюдалось в Великобритании с периода войны), и это падение стало самым сильным с 1970-х годов. Две самые необычные черты текущего медвежьего рынка: падение акций ассоциируется с обвалом мировых цен на жилье, и мировой спрос, который поддерживается Китаем и способствует росту цен на сырье. Поэтому вопрос заключается в том, изменит или укрепит медвежий рынок крах рынка жилья и рост китайской экономики. Что касается жилищного рынка, мы знаем, что падение цен привело к ослаблению банковской системы, хотя теория о "финансовом цунами" кажется нам преувеличенной. Вполне возможно, что мы уже не две три преодолели банковский кризис. Гораздо больше меня беспокоит спрос из Азии, несмотря на то, что он помог успокоить волнения британцев по поводу инфляции. Плохие новости продолжат поступать, но все будет зависеть от способности рынков глядеть поверх темной долины на залитые солнцем склоны холмов. Я удивлюсь, если к следующему лету они этого не сделают. |

|

|

|

|

21.9.2008, 16:46

Сообщение

#3

|

|

|

Активный участник Группа: Пользователи Сообщений: 560 Регистрация: 21.9.2008 Пользователь №: 16 |

Промедление смерти подобно

После недавнего падения акций в Лондоне и возникновения опасений относительно возможного кризиса ипотечного гиганта HBOS трейдеры вновь заговорили о замедлении экономического роста. Однако внимание самых наблюдательных из них привлекло заявление одного из экономистов. Хайман Мински заявил о том, что нестабильность финансовой системы - это не отклонение от нормы, а ее суть. Финансы - это кровеносная система экономики, и любой яд, попавший в нее, вскоре отравляет весь организм. Эти две особенности - необычная волатильность и высокий риск заражения - означают, что за банкам необходимо наблюдать более пристально, чем за изготовителями безделушек. Даже после согласованной интервенции Центральных банков во всем мире, направленной на восстановление спокойствия на финансовых рынках и обеспечение системы деньгами, единственная серьезная опасность заключается в том, что власти не проявят должной активности. Действительно, центральный банк США разочаровал инвесторов и финансистов, оставив процентные ставки на уровне 2%. В сложившейся ситуации правительство рискует превратиться в стороннего наблюдателя. Вот и министр по делам Шотландии Дэвид Кейрнс потребовал сменить руководство Лейбористской партии. Но, пожалуй, самые большие опасения вызывает отстраненное поведение Банка Англии. В своем публичном письме Глава Банка, Мервин Кинг вынужден был объяснить, почему инфляция достигла в августе 4.7%. На четырех страницах текста, посвященного ценам на сырье и теоретической опасности закрепления инфляционных ожиданий, нашлась только одна короткая ссылка на беспорядки на мировых денежных рынках. Но этого оказалось достаточно, чтобы породить ожидания хотя бы незначительного сокращения ставок. Тем не менее, это вряд ли означает, что Банк охвачен желанием избежать обширного спада. С прошлого лета, когда началась неразбериха на рынке, ФРС резко снизила ставки, и инвесторы на Уолл Стрит были вполне этим довольны. Но когда дело доходит до более масштабных действий, власти США, похоже, как обычно, предпочитают топтаться на месте. Хотя очевидно, что это бездействие и стало основной причиной всех беспорядков. Если финансисты хотят поддержки, они сами должны измениться. Текущая ситуация возникла из-за того, что мы долго жили по принципу "банкиры сами знают, что им нужно делать". В течение последних двух десятилетий этот подход устраивал не только самих финансистов, но и политиков, которые стремятся к быстрому росту, да впрочем, и тех, кто хотел дешевых кредитов. Активам придали заманчивую форму, а долги закрутили в виде разноцветной сахарной ваты. Именно понимание того, что все это было высосано из пальца, и порождает сегодняшний хаос. Наблюдая за паникой в биржевом зале и мигающими красными экранами, общественность с возрастающим беспокойством ждет, что кто-нибудь возьмет ситуацию под контроль. Если не удастся восстановить уверенность, пессимизм окончательно закрепит свои позиции. По мере того как домохозяйства продолжают сокращать свои расходы, не только Сити, но и вся экономика все глубже вязнет в болоте. Обсуждая подобный финансовый кризис ранее, Франклин Рузвельт объяснял жителям Америки, что единственное, чего им нужно бояться - это самого страха. Он поднял боевой дух народа, обещая предпринять активные действия. Восстановление своего рода спокойствия в то время - это одно из основных достижений. К примеру, защитная система США между розничными и инвестиционными банками, которая, была основана в 30-х гг, недавно перестала существовать. Чем больше инвестиционных банков обваливается, тем очевиднее становится то, что подобная защита крайне необходима снова. Также нужно тщательно проверить процесс управления финансовыми продуктами. Поставщики кредитных производных инструментов могут делать, что хотят, пока законодатели не попросят их остановиться. Пришло время перейти к мерам предосторожности и лицензировать финансовые продукты только тогда, когда будет доказана их безопасность. Ведь медицинские препараты подлежат лицензированию, вот и к производным инструментам нужно относиться так же. Безусловно, это ограничит финансовую изобретательность. Однако мировой рынок в долгах может привести к пагубным финансовым последствиям. По материалам The Guardian Источник: Forexpf.Ru - Новости рынка Форекс |

|

|

|

|

24.9.2008, 17:38

Сообщение

#4

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Иностранные инвестиции в GSE и доллар

Краткий обзор Проблемы американских предприятий с государственной поддержкой отзовутся гулким эхо на мировых рынках, поскольку иностранные центральные банки являются крупными держателями их ценных бумаг. По нашим прогнозам, большинство Центробанков предпочтут воздержаться от дополнительных инвестиций в активы американских агентств, но, вместо этого увеличат покупки ГКО США. Эта не самая успешная замена возможна только потому, что США по-прежнему управляют наиболее ликвидными и глубокими финансовыми рынками в мире и, в период мирового кризиса, доллар по-прежнему остается предпочитаемой валютой, особенно для центральных банков развивающихся рынков. Кроме того, тот факт, что мир все еще переживает совокупный избыток сбережений, также поможет удовлетворить финансовые потребности Штатов. Однако в долгосрочной перспективе, по нашим прогнозам, для дальнейшего привлечения иностранного капитала, и государственному, и частному сектору США потребуется фундаментальная реструктуризация и реформирование. Ключевые факты Согласно последним данным, предоставленным Министерством финансов, в 2007 году иностранцы проявляли к американским активам самый горячий интерес. В 2007 году иностранцы в общей сложности купили долгосрочных американских ценных бумаг на сумму 9.8 трлн. долларов по сравнению с 7.8 трлн. долларов в 2006 году, при этом на долгосрочные долговые ценные бумаги, включая ГКО, облигации агентств, и корпоративные облигации, приходится 1.3 трлн. долларов от общей суммы годового прироста. На некоторых перечисленных рынках иностранцы являются основными игроками. Например, 57% рыночных ценных бумаг Министерства финансов принадлежит иностранным инвесторам. В последнее время резко возрос интерес иностранцев к долговым бумагам американских агентств, включая как прямые обязательства, так и ценные бумаги, обеспеченные активами (ABS) агентств (которые также носят название агентских переводных бумаг). Fannie Mae и Freddie Mac (F&F) - это два предприятия с государственной поддержкой (GSE), которые работают по двум основным направлениям. Во-первых, они секъюритизируют ипотечные обязательства, конвертируя отвечающие определенным требованиям ипотечные займы в торговые ценные бумаги, обеспеченные ипотекой (MBS). Во-вторых, они работают с "инвестиционным портфелем", выпуская агентские долговые бумаги с рейтингом ААА для финансирования вложений в MBS и прочие активы. Последнее - это ни что иное, как обыкновенные спекуляции ("carry trade") в целях наживы на подразумеваемых государственных гарантиях. Из общей суммы в размере 7.5 трлн. долларов непогашенного долга американских агентств и бумаг, обеспеченных активами агентств, около 1.54 трлн. находится за пределами США. При этом крупнейшими держателями являются Китай, Япония, и страны Азиатско-Тихоокеаонского региона; более 985 млрд. находятся у иностранных центральных банков. (С 1994 года доля иностранных инвесторов на рынке долгосрочных ценных бумаг США увеличилась более чем в два раза, с 7.9% (16 трлн. в облигациях) до 18.8% (49 трлн.) по состоянию на 2007 год). Это прекрасная иллюстрация того, как изменилась география иностранных держателей долгосрочных долговых бумаг агентств за последние пять лет. Несмотря на отсутствие четких данных о том, сколько активов находится в Центробанках, а сколько у других инвесторов, можно предположить, что, например, в Азии, большинство из них оседает именно в ЦБ, хотя часть есть и у государственных компаний, и у частных банков. Вот наши мысли по этому поводу: Мысль 1. Центральные банки в шоке от происходящего. Азиатские центральные банки в числе самых крупных держателей ценных бумаг подобного рода. Например, Китаю (как государственному, так и частному сектору) принадлежат долгосрочные долговые обязательства агентств на сумму около 376 млрд. долларов, и плюс 467 млрд. долларов в долгосрочных ГКО. У Японии облигаций агентств на сумму 229 млрд. долларов и ГКО на сумму 553 млрд. долларов. Учитывая то, что это данные официальных исследований, можно предположить, что реальные цифры намного выше. Так, к примеру, китайские и японские официальные резервы составляют 1.8 трлн. долларов и 1.0 трлн. долларов соответственно. Если предположить, что 65% китайских и 90% японских резервов деноминированы в долларовых активах, то соответствующий объем инвестиций в экономику США составил бы 1160 млрд. в Китае и 900 млрд. в Японии, что превышает официально заявленные суммы на 40% и 15% соответственно. В частности, у этих двух стран может быть больше долговых обязательств агентств, чем зафиксировано в статистике Министерства финансов США, либо разница покрывается краткосрочными активами (со сроком погашения менее года). В любом случае, нереализованные убытки по этим вложениями очень велики, и, скорее всего, азиатские центральные банки далеко не в восторге от волатильности на рынке агентских долговых бумаг. У США есть свои причины как можно быстрее разобраться с проблемой GSE, однако, "жалобы покупателей" оказывают на правительство дополнительное давление, подталкивая их к реформе. (На самом деле, теперь, когда государство открыто объявило о поддержке агентских долгов, может быть, азиатские центральные банки станут их больше покупать). Мысль 2. Несмотря ни на что, иностранные ЦБ по-прежнему любят казначейские облигации США. Хотя большинство иностранных центральных банков перестало покупать новые долговые продукты агентств, они увеличили свою активность на других рынках американских активов, в частности на рынке ГКО. В течение последних двух недель произошла почти полная замена одних активов на другие. Мысль 3. Избыток сбережений в мире облегчает Штатам задачу поиска финансирования. Мы уже отмечали ранее, что темпы компрессии дефицита "сбережения-инвестиции" в США (С-И) выше, чем темпы компрессии профицита С-И в остальном мире. Это помогает держать мировые реальные долгосрочные ставки на низком уровне. Дефицит торгового баланса в США, за исключением нефти и нефтепродуктов, сократился с 4.4% от ВВП в 2005 году до 3% от ВВП в 2008 году. На текущий момент нефть составляет почти половину от всего американского дефицита. Однако теперь, когда цены на нефть несколько успокоились, улучшение внешнего баланса США может стать более заметным. В то же время, страны, экспортирующие нефть, и азиатские экспортеры переживают огромный внешний профицит. Нормализация дефицита текущего счета в США помогла Штатам удовлетворить свои потребности в финансировании. Мысль 4. Проблемы ликвидности во времена интервенций. В последние годы некоторые центральные банки активно диверсифицировали свои активы в пользу агентских долговых облигаций и гарантированных агентствами MBS. Ухудшение условий на рынке долговых обязательств агентств говорит о том, что многие из них предпочтут дождаться погашения, и не реализовывать убытки, продавая их по невыгодным ценам. Но теперь, когда валюты стран азиатского региона, кроме Японии, оказались под давлением, многие вынуждены стабилизировать ситуацию на валютном рынке путем интервенций. Встает вопрос, хватит ли у них денег, то есть, каковы их риски на рынке агентских долгов, чтобы можно было рассчитывать на эффективную интервенцию. Не вдаваясь в подробности, можно вполне определенно сказать, что в Азии есть, по крайней мере, один центральный банк, для которого проблема ликвидности стоит действительно остро. Конечно, дело не в том, что у них скоро кончатся резервы в ГКО, а в том, что инвестиции в эти активы значительно меньше общего объема официальных резервов, и потребность сохранить их значительно выше, чем кажется. Догадываясь о такой уязвимости, спекулянты и местные компании могут занять более агрессивную позицию, толкая доллар вверх, и проверяя центральные банки на прочность. Выводы Центральные банки не довольны рыночной волатильностью, но, скорее всего, будут вынуждены мириться с развитием событий вокруг американских GSE. Иностранные центральные и коммерческие банки перестали покупать долговые бумаги агентств, но и не продают их. Вместо этого, они увеличили закупки ГКО США. В зависимости от дальнейшего развития ситуации и реформы GSE, эти активы могут сохранить или утратить для них привлекательность. В любом случае, пока, на наш взгляд, доллар будет получать поддержку на фоне достаточного внешнего финансирования США, даже несмотря на то, что иностранные банки больше не покупают облигации агентств. |

|

|

|

|

форекс форум : новости форекс , форекс советники , форекс книги

| Сейчас: 9.5.2024, 21:19 |