Версия для печати темы

Нажмите сюда для просмотра этой темы в обычном формате

Форекс форум. Форум трейдеров _ Опционы _ Спрэды

Автор: fxedu 3.12.2008, 22:56

Спрэды

Спрэды (Spreads) создаются из одного длинного опциона и одного короткого опциона на один базовый актив, где оба опциона либо опционы колл, либо опционы пут. Спрэды предназначены для ограничения риска и часто (но не всегда) ограничивают потенциал получения прибыли. Ограничивающая риск природа Спрэдов, вероятно, их наиболее важное качество. Если вы обычно продавец непокрытых опционов колл, то можете ограничить свой риск покупкой другого колл, находящегося дальше "вне денег", чем проданный вами колл. Если базовый рынок сильно растет, колл, которым вы владеете, ограничит убытки; следовательно, ваш риск от продажи опциона больше не является неограниченным. Конечно, покупка опциона колл будет стоить части вашей прибыли, если оба опциона истекут бесполезными. Но многие трейдеры чувствуют, что спокойствие, обеспечиваемое Спрэдом, стоит того небольшого количества денег, потраченного на длинный защитный колл.

Сначала мы опишем стратегии, в которых Спрэды линейные — то есть когда число проданных и купленных опционов одинаково.

Автор: fxedu 3.12.2008, 23:08

Вертикальные Спрэды

Спрэд вертикальный (Vertical Spread), если оба опциона имеют одинаковый месяц истечения, но различные цены исполнения. Существует два основных типа вертикальных Спрэдов: бычий Спрэд и медвежий Спрэд. Каждый из них может быть построен либо из опционов пут, либо колл. На самом деле, их можно построить и с использованием опционов и базового инструмента.

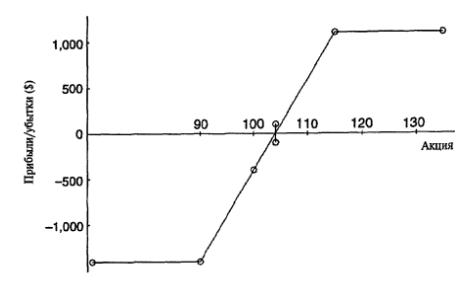

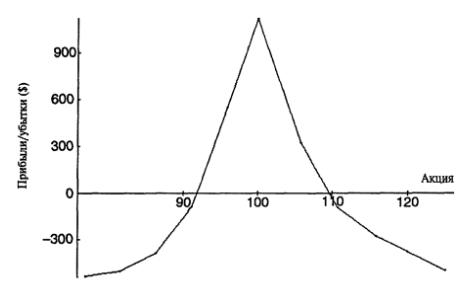

Бычий Спрэд (Bull Spread) . Бычий Спрэд — это вертикальный Спрэд, и обычно строится покупкой опциона колл с одним страйком и продажей другого опциона колл с более высоким страйком (обычно оба опциона истекают в одно и то же время). Результирующая позиция обладает характеристиками прибыльности, показанной на рисунке 2.12. Поскольку потенциал прибыли находится в верхнем направлении, для создания данного Спрэда необходимо иметь в некотором смысле бычье видение рынка (отсюда и название). При этом и риск, и потенциал прибыли ограничены, хотя риск равен 100% требуемого капитала — в процентном отношении это такой же риск, как и при владении колл-опционом.

Если при создании Спрэда цена базового актива близка к нижнему страйку или ниже него, потенциал прибыли может превышать потенциал убытков в несколько раз. Если изначально базовый актив посередине между двумя страйками, потенциалы прибылей и убытков примерно равны. Наконец, если вы создаете бычий Спрэд, когда базовый актив около или выше более высокого страйка, то риск очень большой по сравнению с потенциальной прибылью, но вероятность выигрыша высока, поскольку сначала оба опциона "в деньгах".

Одна из основных причин, по которой трейдеры применяют бычьи Спрэды вместо простой покупки опционов колл, в том, что они хотят каким-то образом хеджировать свои ставки. Это особенно справедливо, когда эти опционы «дорогие»: трейдер чувствует, что он хотя бы продает что-то стоящее против дорогого колла, который он покупает. Тем не менее не следует всегда использовать стратегию бычьего Спрэда только из-за того, что опционы имеют большую премию за временную стоимость. Дело в том, что при этом вы лишаетесь большей части верхнестороннего потенциала прибыли ради получения хеджированной позиции. Если базовый актив волатильный, не следует жадничать при необходимости заплатить премию за временную стоимость опциона "в деньгах": вполне вероятно, она стоит этого, поскольку подразумеваемая и историческая волатильность очень часто близки к одной линии.

Рисунок 2.12 БЫЧИЙ СПРЭД

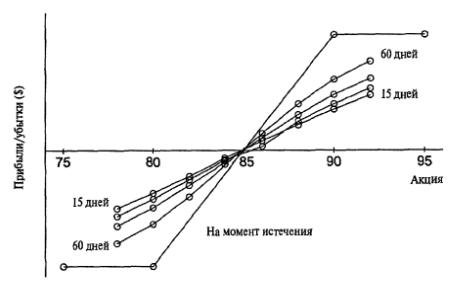

Рисунок 2.13 СРАВНЕНИЕ БЫЧЬЕГО СПРЭДА

После создания бычьего Спрэда, его поведение может не соответствовать в точности ожидаемому. Рисунок 2.13 показывает типичный бычий Спрэд, в котором использованы цены исполнения 80 и 90 и который куплен, когда базовый актив шел по 85 — посередине между двумя страйками. Показаны потенциалы прибылей в нескольких промежуточных моментах времени: через 15, 30, 45 и 60 дней после создания стратегии. Заметьте: с течением времени результаты меняются очень слабо (до тех пор, пока вы не приблизитесь к дате истечения, когда потенциал прибыли приближается к окончательной форме бычьего Спрэда). Иногда этот феномен вызывает растерянность: если базовый актив совершил хорошее движение вверх вскоре после создания данного Спрэда, вы, вероятно, разочаруетесь вашими прибылями на тот момент. Этот факт часто заставляет держателей бычьих Спрэдов «опаздывать со своим приветствием», поскольку они считают, что продолжат держать позицию до получения более хороших результатов ближе к истечению, а на самом деле лишь видят, как акция откатывается назад, и их прибыли рассеиваются.

Таким образом, бычий Спрэд — это стратегия с низким риском и низким потенциалом прибыли, особенно если вы закрываете его ранее истечения. Но это не то, на что рассчитывают многие трейдеры при его создании. Чтобы получить бблыиий потенциал прибыли, следует создавать бычий Спрэд при цене базового актива, близкого к нижнему страйку, или же просто купить колл и вообще не использовать бычий Спрэд.

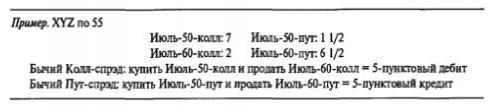

Для создания описанного выше бычьего Спрэда из опционов колл всегда необходим дебит, поскольку колл с более низкой ценой исполнения всегда стоит больше, чем продаваемый колл с более высокой ценой исполнения. Тем не менее при использовании опционов пут может быть создана эквивалентная позиция, в то время как пут-спрэд — это кредитовый спрэд. Следующий пример иллюстрирует данный факт.

|

При наличии у вас любого из приведенных Спрэдов вы получите 5 пунктов на момент истечения, если XYZ выше 60, а также потеряете 5 пунктов, если акция окажется ниже 50.

Преимущество кредитовых Спрэдов: при кредитовом Спрэде брокерская фирма требует, чтобы разница между страйками была покрыта обеспечением (to be margined with collateral). Таким образом, при желании вы можете использовать генерируемый кредит для снижения требования к маржевому обеспечению. Мы уже описали варианты обеспечения, при которых могут использоваться различные типы ценных бумаг, которыми вы владеете: акции или облигации. Большинство брокерских фирм разрешает вносить в качестве обеспечения разницы между страйками казначейские векселя, значит, они разрешат вам вложить кредит от Спрэда в фонд денежного рынка и зарабатывать на нем проценты. Это дополнительное качество делает кредитовую форму данного Спрэда привлекательнее для многих инвесторов.

Фактически существует еще один путь создания позиции с таким же потенциалом прибыли, как у бычьего Спрэда: купить базовую акцию, купить пут "вне денег" (он ограничивает риск в нижней стороне рынка) и продать колл "вне денег" (он ограничивает потенциал прибыли в верхней части рынка). Эта позиция, известная как Коллар («ошейник»), достаточно популярная форма зашиты позиции по акции. Она обсуждается более детально в разделе о защите портфеля в Главе 3. Таким образом, все три способа создания бычьего Спрэда считаются эквивалентными позициями.

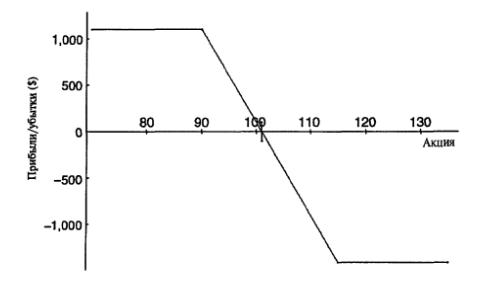

Медвежий Спрэд (Bear Spread) . Медвежий Спрэд (Рисунок 2.14) также вертикальный спрэд, но он создается действиями, противоположными бычьему Спрэду: если вы используете опционы колл, то покупаете колл с более высоким страйком и продаете колл с более низким страйком. При этом создается Спрэд с потенциалом прибыли в нижнем направлении развития цены базового актива (отсюда и название медвежий Спрэд). Как и другие вертикальные спрэды, данный Спрэд имеет ограниченные потенциалы прибыли и риска.

Создавая медвежий Спрэд из опционов колл, вы получаете кредит, имеющий описанные ранее преимущества с точки зрения получения процентов на величину кредита. Медвежий Спрэд может быть также создан из опционов пут. В этом случае Спрэд получится дебетовым: покупается пут с более высоким страйком и продается в качестве хеджа пут с более низким страйком.

Как и при бычьем Спрэде, данный Спрэд можно использовать по причине дороговизны опционов. Это помогает снизить риск в случае возникновения чрезвычайных ситуаций, но может серьезно ограничить потенциал прибыли в краткосрочной перспективе, если базовый рынок движется в благоприятном направлении.

--------------------------------------

Весной 1995 года акции Sybase, технологической компании, торговались около 45, и ее опционы стали очень дорогими перед появлением отчета о прибылях компании. Поскольку технологические акции на тот момент были «в фаворе», некоторые считали, что акция поднимется ввысь, если прибыли окажутся хотя бы на прежнем уровне («in line»). С другой стороны, ходили слухи, что прибыли будут ужасными. Оба этих факта вместе сделали опционы очень дорогими.

Я знал трейдера, чувствовавшего, что прибыли окажутся плохими и поэтому хотевшего купить опционы пут. Его изначальным желанием было купить Апрель-45-пут или, возможно, Ап-рель-40-пут, но они были очень дорогими. При цене акции Sybase по 45, Апрель-40-пут шли по 2.1/2 всего за месяц до истечения. Посчитав, что это слишком дорого, трейдер решил: лучше заплатить 4.1/2 за Апрель-45-пут, вернув часть этих затрат за счет продажи опционов пут "вне денег". Таким образом, он создал медвежий спрэд: купил Апрель-45 и продал апрель-35 с чистым дебетом в 3.1/1

Рисунок2.14 МЕДВЕЖИЙ СПРЭД

Менее чем через неделю Sybase позволила Уолл-стриту узнать, что прибыли будут не плохими, а просто ужасными. Акция нырнула на 20 пунктов, достигнув 23. Медвежий Спрэд расширился до своего максимального потенциала —10 пунктов (разница между двумя страйками = 45 — 35) — и тот трейдер на свое капиталовложение в 3.1/2 пункта получил прибыль 6. 1/2 пункта. Неплохая сделка, но никак не сопоставимая с доходностью, если бы просто сразу купил «переоцененные» опционы Апрель-45-пут. Они выросли с 4. 1/2 до 22. Использование Спрэда стоило больших денег.

--------------------------------------

Таким образом, хотя иногда использование Спрэда для покрытия части затрат на дорогой опцион привлекательная стратегия, следует точно оценить, почему опцион дорогой и какдалеко может сдвинуться базовый рынок. Если опциондорогой ввиду наличия потенциала краткосрочного взрывного движения акции, то Спрэд, вероятно, окажется плохим советом, потому что опционы заслуженно дорогие. С другой стороны, если опционы выглядят дорогими только потому, что базовый рынок пребывал в стагнации, или если движение может быть достаточно скромным, то Спрэд может оказаться жизнеспособной стратегией.

Например, иногда золото входит в узкие торговые интервалы на длительные периоды времени, в течение которых опционы на золото не дешевеют на соответствующие величины. Опционы сохраняют свои премии, потому что трейдеры знают: золото в любой момент может снова стать волатильным. В результате получается, что опционы на золото выглядят дорогими (и, действительно, они дорогие относительно движения базового актива — фьючерса на золото). В такие периоды бычьи или медвежьи Спрэды весьма жизнеспособные стратегии. Подобные ситуации с ценами опционов могут возникнуть по любой акции, индексу или фьючерсному контракту, когда базовая цена становится вялой (медлительной), в то время как опционы сохраняют прежние уровни премий.

Кредитовый Спрэд (Credit Spread). Мы уже описали два основных кредитовых Спрэда: Бычий Спрэд из пугов и Медвежий Спрэд из опционов колл. Однако после краха 1987 года и других скачков (гэпов) на рынке акций, разоривших многих надписантов непокрытых опционов, «кредитовое спрэдование» приобрело более широкое значение. Подобные торговые скачки цен весьма обычны на фьючерсных рынках. Поэтому стратегия кредитового Спрэда (в своей современной форме) достаточно широко практикуется и в торговле опционами на фьючерсы.

Анализ философии, стоящей за кредитовым Спрэдом, плюс некоторые исторические примеры помогут объяснить популярность данной стратегии в текущий момент времени. Большинство опционных трейдеров «знают: продажа опционов наиболее прибыльное занятие в опционной торговле, потому что: (1) временной распад работает в их пользу; (2) все говорят, что покупатели опционов теряют много денег. Это популярные, но только относительно правильные представления, потому что не всегда справедливые. Многие неопытные трейдеры убеждены, что профессионалы имеют почти эксклюзивные права на продажу опционов и поэтому они хотят делать то же, что и «профи» («pros»). Однако из моего собственного опыта следует, что большинство профессиональных трейдеров пытаются создавать чи-стоддинные опционные позиции, если они могут это сделать. Основная проблема при продаже непокрытых опционов в том, что риск здесь неограниченный или по меньшей мере очень большой, если на базовом рынке происходят внезапные движения либо открытия с ценовым разрывом. После краха 1987 года, когда многие продавцы непокрытых опционов пуг были «вынесены на щитах» (carried out on their shields), природа кредитовых Спрэдов, связанная с ограниченным риском, способствовала огромному росту их популярности.

Другая проблема при продаже непокрытых опционов в том, что брокеры — при условии, что вы прошли тесты на соответствие и имеете достаточный капитал на своем счете, — для продажи вами непокрытого опциона требуют обеспечение в размере 20% от стоимости акции или 15% от стоимости индекса. При текущем значении ОЕХ, равном 600, требование дня выписывания 600-колл или 600-пут без покрытия составляет $9000 (15 раз по $600). Чем выше растет OEХ-индекс, тем больше маржевые требования, поскольку оно каждый день лересчитывается вашей брокерской фирмой. Однако требование для кредитового Спрэда — всего лишь разница между страйками за минусом любого полученного кредита. Так, 10-пун-кговый кредитовый Спрэд на ОЕХ при создании требует маржевое обеспечение менее $1000 на один Спрэд — весьма экономно по сравнению с $9000 для непокрытого опциона.

Конечно, прибыльность продажи опциона сокращается покупкой другого опциона, создающего кредитовый Спрэд. Это не нравится многим трейдерам. Но, учитывая снижение требуемого капитала и уменьшение предельного риска, эти затраты часто считаются оправданными.

Действительно ли кредитовые Спрэды прибыльны в 90% времени? Я видел, как сторонники кредитовых Спрэдов советовали создавать Спрэд при помощи опционов крайне далеко "вне денег", так что при этом были очень большие шансы получить прибыль. Например, при торгуемом ОЕХ по 475 в начале апреля они могли рекомендовать Апрель-450-4б0-пут-спрэд с кредитом в полпункта ($50). Вероятность падения ОЕХ за две недели на 15 пунктов мала. Поэтому, объясняли они, есть хороший шанс получить прибыль. В самом деле, этот тип Спрэда с завидным постоянством прибыльный на всем временном периоде со времен краха — на протяжении текущего бычьего рынка.

Но каков реальный риск этого Спрэда? Он состоит в том, что ОЕХ может упасть до 450 или ниже, приведя, таким образом, к убытку в $950. Поэтому вы рискуете суммой $950 ради получения $50, но вероятность получить $50 намного больше, чем вероятность потерять $950. Давайте просто скажем, что существует 95%-ный шанс, что опционы Спрэда истекут бесполезными, и 5%-ный шанс, что будут получены максимальные убытки. Эти числа не реальные, и мы не допускаем возможность, что ОEX будет находиться между 450 и 460 на момент истечения, но этого достаточно для рассмотрения данного простого примера. Итак, мы имеем 95%-ный шанс получить $50, что означает ожидаемый выигрыш в $47.50 ($50 х-0.95), и 5%-ный шанс потерять $950 — ожидаемый убыток $47.50! Следовательно, если проводить эту стратегию достаточно долго, наш ожидаемый результат — нулевая прибыль плюс потери на величину комиссионных.

Сторонники данной стратегии обычно прикрываются отговоркой, что они никогда не позволяют Спрэду потерять его максимальную величину — они закрыли бы спрэд, если ОЕХ упадет до некоторого, заранее определенного уровня, еще до того, как любой из опционов станет опционом "в деньгах". Эта тактика означает, что они могут потерять на данном Спрэде лишь пункт или меньше, если им придется выкупать его ранее даты истечения (prematurely).

В дальнейшем математика покажет, что сторонники данного подхода сильно преуменьшают вероятность обоих опционов истечь бесполезными, потому что шанс падения ОЕХ до 460 в любое время до даты истечения гораздо больше шанса того, что индекс будет ниже 450 к этому моменту. Итак, возможно, в этой ситуации существует 70%-ный шанс получить $50 и 30%-ный шанс потерять $100 — эта ситуация ненамного лучше, чем остаться при своих деньгах, если учесть влияние комиссионных.

Почему математика кажется противоречащей реальным фактам? Математика говорит «не тратьте ваше время на эти Спрэды», в то время как в действительности они были очень прибыльными. С одной стороны, математика предполагает наличие случайного рынка, а мы в течение нескольких последних лет находились, главным образом, в бычьем рынке. Тем не менее это не значит, что математика неправильна. Если вы подбросите монету 100 раз и получите 90 орлов, скажете ли вы, что вероятность выпадения орла при следующем броске больше 50%? Вы можете сказать так, но определенно вы ошибетесь — она все так же составляет 50%.

Почти таким же образом может быть подведен итог под стратегией кредитового Спрэда. Она не имеет никакого теоретического преимущества (edge); даже если вы хотите снизить риск и повысить кредитное плечо за счет более низких требований к обеспечению. Эта стратегия привлекательная, но необязательно более хорошая с точки зрения статистики, нежели надписание непокрытых опционов. В конце данного раздела, посвященного линейным Спрэдам, мы обсудим, когда Спрэд привлекателен с точки зрения статистики.

Автор: fxedu 6.12.2008, 16:20

Календарные Спрэды

Календарный Спрэд (Calendar Spread) называется также Временным Спрэдом (Time Spread), поскольку в нем, с теоретической точки зрения, делается попытка взять разницу (to spread) от времени, а не из цены (хотя цена тоже фактор поведения данного Спрэда). Календарный Спрэд из опционов на акцию состоит из покупки опциона, истекающего в определенный будущий месяц, и продажи опциона с такой же ценой исполнения, истекающего в более близком месяце. Например, если текущий месяц апрель, то покупка IВМ-Июль-80-колл и продажа IBM-Май-80-колл будет Календарным Спрэдом. По мере течения времени и приближения майского истечения временное снижение стоимости ценных бумаг начнет оказывать более сильное давление на Май-80-колл (является коротким), чем на Июль-колл (является длинным). Когда такое происходит, данный Спрэд принесет деньги, если базовый актив рядом с ценой исполнения.

Иногда Календарные Спрэды называют Горизонтальными Спрэдами (Horizontal Spreads), чтобы отразить факт охвата Спрэдом различных месяцев истечения, в отличие от Вертикальных Спрэдов, где Спрэд охватывает разные страйки.

Настоящий спрэд-трейдер (спрэдер) закроет данную позицию на момент майского истечения или до того, поскольку заинтересован в характеристиках самого Спрэда — он будет расширяться, если базовый актив остается рядом с ценой исполнения, и сужаться, если базовый актив удаляется слишком далеко от цены исполнения. Прибыльность Календарного Спрэда на момент более близкого истечения показана на Рисунке 2.15. Спрэд имеет ограниченный потенциал прибыли и ограниченный риск, причем он ограничен величиной, изначально уплаченной за этот Спрэд (в этом он аналогичен Вертикальным Спрэдам, описанным ранее).

Более агрессивный подход — продолжить удержание длинных опционов колл после истечения коротких опционов. Однако такой подход к стратегии Календарного Спрэда мы не рекомендуем.

Одно из наибольших различий между опционами на акции (или индексы) и фьючерсными опционами в том, что у фьючерсных опционов месяцы истечения не обязательно яаля-ются непосредственно связанными. Поэтому вы должны быть осторожны при создании Календарных Спрэдов с помощью фьючерсных контрактов. Например, вам могут быть доступны опционы на мартовский и июньский фьючерсы на швейцарский франк. Если вы купите июньский опцион и продадите мартовский, то необязательно получите Календарный Спрэд в том же смысле, как мы имели в примере с IBM, Причина в том, что базовыми для двух ваших опционов на швейцарский франк являются два разных фьючерсных контракта: июньский контракт и мартовский контракт, в то время как в примере с IBM— акция IBM— базовый актив для обоих опционов Календарного Спрэда.

Утверждение, что мартовский фьючерс на швейцарский франк и июньский фьючерс на швейцарский франк связаны друг с другом, справедливо, но они необязательно движутся вместе. На самом деле у некоторых фьючерсов — особенно у тех, базовым активом которых являются реальные товары — зерновые или нефть, — календарный спрэд между двумя фьючерсными контрактами может колебаться очень сильно. Это колебание Спрэда вызовет такое поведение соответствующих опционов, какого не бывает в Календарных Спрэдах на акции или индексы. Это колебание может вызвать даже инвертирование стоимости опционов до такой степени, что опцион с ближней датой истечения будет продаваться по более высокой цене, чем удаленный. Может быть полезен следующий пример.

Рисунок 2.15 КАЛЕНДАРНЫЙ СПРЭД

----------------------------------------------

Пример. Предположим, сейчас февраль, и вы заметили, что опционы на мартовский швейцарский франк (SF) дороже опционов на июньский франк. Поэтому вы хотите создать Календарный Спрэд. Цены могут быть следующими:

Ваше первое желание — попытаться создать Календарный Спрэд покупкой Июнь-78-колл и продажей Март-78-колл. Однако даже несмотря на то, что страйки опционов колл одинаковы: 78.00 мартовский колл находится на один пункт "вне денег", в то время как Июнь-колл — "около денег". Это увеличивает дебет; который вы должны изначачьно уплатить за Спрэд, и фактически делает его бычьей позицией. Более нейтральным Календарным Спрэдом было бы использование опционов колл. В начальный момент времени они находятся "вне денег" на одинаковом расстоянии: купить Июнь-79-колл и продать Март-78-колл. Оба опциона находятся "вне денег" на один пункт.

Тем не менее даже в этом случае спрэдер подвержен превратностям судьбы относительных движений мартовского и июньского фьючерсов на SF. Например, если процентные ставки в Соединенных Штатах или Швейцарии изменятся, ценовой дифференциал между двумя фьючерсными контрактами, безусловно, тоже поменяется.

----------------------------------------------

Валютные фьючерсы имеют серийные опционы. Поэтому должны быть SF-опционы, истекающие в апреле и в мае. Более того, реальный фьючерсный контракт — базовый для этих серийных опционов — июньский фьючерсный контракт. Таким образом, можно создать настоящий Календарный Спрэд, если купить Июнь-SF-колл и продать Апрель- или Maft-SF-колл, В данном случае единственной переменной в опционном Спрэде будет время, поскольку один и тот же контракт — июньский фьючерсный контракт на швейцарский франк — базовый для обоих опционов.

Автор: fxedu 6.12.2008, 16:23

Диагональные Спрэды

Диагональные Спрэды (Diagonal Spreads) — это смесь Вертикальных и Календарных Спрэ-дов. Длинный и короткий опцион в Диагональном Спрэде имеют одновременно и различные страйки, и разные месяцы истечения. Обычно Диагонатьный Спрэд используется вместо Вертикального Спрэда, если вы чувствуете, что до того момента, как базовый актив сделает сильное движение, достаточно много времени.

Предположим, вы заинтересованы в создании Бычьего Спрэда. Однако вы также заметили, что более близкие по срокам истечения опционы значительно дороже отдаленных опционов. Ситуации такого типа часто возникают по акциям, цены которых меняются очень быстро, или в связи с распространением каких-либо слухов. Итак, вместо простой покупки Бычьего Спрэда трейдер может решить сделать Спрэд Диагональным, чтобы сохранить некоторый бычий потенциал, но в то же время иметь преимущество от временного снижения стоимости ценных бумаг в портфеле инвестора опциона с ближним сроком.

-------------------------------------------

В декабре 1990 года компьютерная компания NCR Corp. получила предложение о поглощении (takeover) от AT&T. После того, как было сделано это предложение, на рыночную ситуацию оказывало влияние несколько факторов. Во-первых, акция не реализовала полностью потенциал своего роста из-за соображений недоверия (antitrust concerns). К тому же были свидетельства, что цена выкупа может быть повышена, поэтому ближнесрочные опционы оказались дороже относительно дальних серий. Это представляло отличную возможность для создания Диагонального Спрэда. Цены в тот момент следующие:

Многие трейдеры, специализирующиеся на арбитраже риска и разбирающиеся в опционах, были весьма уверены, что сделка состоится, но они думали, что может возникнуть некоторая задержка. Поэтому они выбирали диагональные спрэды: покупали Март-90-колл и продавали Январь-95-колл. В самом деле, сделка затянулась и на момент истечения бесполезными Январь-95-колл акция все еще торговалась по 88. Тогда эти арбитражеры могли продать Февраль-95-колл для дальнейшего снижения затрат на март-90-колл, позиции по которым у них все еще были. Февральские коллы тоже истекли бесполезными. Тогда многие арбитражеры просто остались со своими длинными опционами колл. В конечном счете, контроль над компанией был установлен, и ее акции в начале марта ушли вверх, поднявшись к уровню 100, что принесло хорошие прибыли и Бычьим Спрэдам, и открытым длинным позициям.

Дела развивались еще лучше, поскольку было еще несколько задержек, и арбитражеры повторили весь процесс полностью с длинными Июнь-100-колл и короткими Апрель- 105-колл (а затем и с Май-105-колл, когда апрельские истекли без пользы для их покупателей). В данной ситуации в целом стратегия Диагонального Спрэда оказалась наилучшей.

-------------------------------------------

Данный пример демонстрирует и второй шаг в стратегии Диагонального Спрэда, когда все идет по намеченному сценарию: если до бесполезного истечения ближнего по сроку опциона колл базовый актив остается достаточно стабильным, можно продать колл "вне денег", истекающего в следующем месяце, для дальнейшего сокращения затрат на опцион, который остается удержанным в длинной позиции. Если изначально между истечениями опционов колл в вашем Спрэде был всего лишь один дополнительный месяц (как в приведенном примере с NCR), существует лишь одна дополнительная возможность продать колл "вне денег" против того опциона, которым вы уже владеете. Однако если между истечениями двух ваших опционов в момент первоначального создания Спрэда было несколько месяцев, то возможностей для продажи премии против длинного опциона колл, который вы продолжаете держать, может быть несколько. Конечно, как только акция совершает большое движение в любом направлении, данный Спрэд будет в большей или меньшей степени приближаться к своему максимальному потенциалу выигрыша или к максимальным убыткам, и дальнейших возможностей продавать краткосрочные премии более не будет.

В заключение скажем, что Диагональные Спрэды могут быть привлекательной альтернативой Вертикальным Спрэдам, особенно если опционы с ближним сроком дорогие относительно более удаленных от текущего момента. Это применимо к любому базовому рынку: акции, индексу или фьючерсному контракту.

Автор: fxedu 6.12.2008, 16:27

Когда Спрэды привлекательны?

В начале раздела о Спрэдах мы сказали, что одна из главных причин применения трейдерами Спрэдов — это снижение риска односторонней (single-sided) позиции. Это в особенности справедливо для продавцов непокрытых опционов: большой риск, сопряженный с непокрытым надписанием, можно смягчить в случае использования Кредитного Спрэда.

Другое важное соображение относительно использования любого Спрэда — это соотношение цен двух опционов, включенных в этот Спрэд. Если покупаемый опцион «недооцененный» по отношению к продаваемому, Спрэд обладает статистическим «преимуществом» (эджем). Рассматриваемая с данной точки зрения торговля Спрэдами становится самостоятельной стратегией, причей обладающей математическим преимуществом.

---------------------------------------------

Колл-опционы на зерновые фьючерсы, в особенности на кукурузу и соевые бобы, имеют естественную (природную) тенденцию становиться дороже по отношению к другим опционам, чем дальше они "вне денег". Таким образом, если вы покупаете соевый колл "около денег" и продаете соевый колл "вне денег" (является простым Бычьим Спрэдом), то имеете хорошее статистическое преимущество. Вы покупаете нечто более «дешевое», чем продаете. Конечно, вы все же можете понести убытки, если соевые бобы снизятся в цене, поскольку изначальный дебет Спрэда будет потерян. Таким образом, «эдж» не гарантирует прибыли, но он означает, что вы имеете большие шансы, а не равные в том, чтобы получить прибыль, если используете такую ситуацию много раз.

---------------------------------------------

Данная ситуация с соевыми бобами показала, как дебитовый Спрэд может иметь преимущество. Иногда это преимущество возможно и у кредитовых Спрэдов, и будет повышать их привлекательность в подобных ситуациях. Например, после краха 1987 года опционы колл на ОЕХ "вне денег" всегда были менее дорогими по сравнению с ОЕХ-колл "около денег". Поэтому кредитовый Спрэд (является Медвежьим Спрэдом) содержал в себе, с точки зрения статистики, встроенный «эдж». Однако поскольку этот рынок двигался вверх весьма долго, Медвежий Спрэд особо прибыльным не оказался.

В самом деле, многие трейдеры, ориентирующиеся на статистику, осознают проблему ее применения к Спрэдам с ценовым смещением, например, к Вертикальным Спрэдам. Независимо от того, насколько благоприятны цены опционов в Вертикальном Спрэде, для получения прибыли так же необходимо движение базового рынка в благоприятном направлении. Из данной стратегии взяли свое начало и другие стратегии, использующие Спрэды. Многие из них включают надписания, выполняемые в пропорции, или по-иному — спрэды, выполненные в пропорции. Они обсуждаются в последнем разделе данной главы. Их применение в качестве Нейтральных Спрэдов представлено в одной из следующих глав.

Русская версия Invision Power Board (http://www.invisionboard.com)

© Invision Power Services (http://www.invisionpower.com)