Здравствуйте, гость ( Вход | Регистрация )

Автоматическое исполнение ордеров |

7.12.2008, 22:51 7.12.2008, 22:51

Сообщение

#1

|

|

|

Активный участник  Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Использование объема торговли опционами на акции как индикатора

Большинство трейдеров замечали (по крайней мере, слышали от финансовых комментаторов), что предложения о поглощении или другие неожиданные корпоративные новости «выплескивались» в виде интенсивной опционной торговли в день (дни), предшествующий(-ие) реальному сообщению. Очевидно, кто-то заранее знал о корпоративном событии или «в толпе» циркулировали сильные слухи. Конечно, большинство людей узнают об этом большом объеме торговли только постфактум. Значительное повышение объема опционной торговли на акцию часто предвестник движения базовой акции. Данное утверждение справедливо, если этот объем по своей природе имеет спекулятивный характер. Если повышенный объем торговли вызван посторонними (иррелевантными) факторами, такими как арбитражные операции или торговля спрэдами, рассматриваемый показатель не имеет смысла с точки зрения предсказания будущего движения акции. Позже мы обсудим методы выявления таких посторонних факторов. Причина, по которой высказанное выше утверждение справедливо, в левередже. Обладающие инсайдерской (внугренней) информацией будут покупать опционы, потому что они могут цроюдить прибыльные сделки с большим левереджем, когда имеющееся у них знание станет фактом. По той же причине (из-за левереджа) они предпочитают покупать опционы, а не акции. Их «следы» («tracks») видны всему инвестиционному сообществу в виде повышенного объема опционной торговли. Неважно, насколько легальны действия этих инсайдеров, но абсолютно легально их наблюдение за опционным объемом и торговля на основе данной информации. У меня были споры с некоторыми трейдерами, оспаривавшими утверждение, что обладатели инсайдерской информации покупают опционы, а не акции. Обычно я задавал им следующий вопрос: «Если бы у вас была завтрашняя газета, что бы вы сделали: купили акции или опционы?» В действительности на данный вопрос правильный ответ: «Сыграть в лотерею», — но вы поняли смысл. Если вы знаете, что у вас почти стопроцентный вариант, то будете искать возможность максимизировать свою доходность в процентном отношении настолько, насколько это возможно. К слову, если вы когда-нибудь получите копию завтрашней газеты и завтра не будет никакой лотереи, то направляйтесь на беговой трек. Заметим, что объем торговли акциями перед объявлениями важных корпоративных новостей тоже возрастает. Некоторая часть этого объема торговли акциями всплеск, порожденный операциями в биржевых опционных ямах, когда маркет-мейкеры спешат купить акции для покрытия части опционов, продаваемых ими в процессе поддержания двусторонних котировок. Также можно сказать, что рынок акций обычно ликвиднее, чем рынок опционов, и инсайдерам для создания крупной позиции, возможно, приходится покупать акции. Тем не менее именно объем опционной торговли (опционный объем) дает наиболее надежные ключи к предсказанию важных корпоративных объявлений, вызывающих движение акций. Это отчеты о прибылях, информация о поглощениях или слияниях, новости о возбуждении или разрешении важных судебных процессов. |

|

|

|

Ответов

|

8.12.2008, 22:50

Сообщение

#2

|

|

|

Активный участник Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Другие соображения

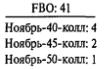

Вы уже поняли, что в описываемом способе анализа опционного объема необходим показатель «среднего опционного объема». В наших вычислениях мы используем 20-дневную скользящую среднюю от объема, а также подсчитываем 20-дневную скользящую среднюю отдельно для опционов пут и колл. Очень немногие компьютерные программы могут вьдавать подобную информацию. Ни одна из них не производит необходимую фильтрацию, которая в большей степени функция человека. Одна из опционных информационных служб Telescan применяет скользящие средние очень ограниченно, поскольку при этом снижаются возможности фильтрации. Другой продавец программного обеспечения, предоставляющий такого рода информацию, — Option Vue. С помощью опции Opscan можно сделать свой анализ значительно более удобным, но при этом все равно придется выбирать из большого числа альтернатив. В обычный день можно обнаружить более 40 акций, чей опционный объем превышает средний более чем в два раза. Однако после фильтрации лишь несколько из них реально показывает спекулятивные покупки опционов. Все прочие искажены покрытыми надписаниями, спрэдами и арбитражем. Это означает, что для трейдера, понимающего свою задачу, лучший и единственно приемлемый способ получения корректных данных по результатам фильтрации по объему — анализ данных. Если у вас есть доступ к данным, то по мере получения навыков вы сможете этому научиться. Другой вариант — служба Daily Volume Alert, в которой мы каждый день проводим фильтрацию и сообщаем нашим подписчикам немногие ситуации, представляющие настоящий спекулятивный объем. Меня часто спрашивают: «Лично вы покупаете акции или опционы, и если опционы, то какие?» В большинстве случаев опционы на акции, окруженные слухами, довольно дорогие, поскольку их покупают не только инсайдеры, но и другие трейдеры и маркет-мейкеры. Это делает покупку опционов "около денег" или "вне денег" слишком дорогим удовольствием. Обычно я предпочитаю использовать краткосрочный опцион "в деньгах", не содержащий вовсе или имеющий в премии очень небольшую составляющую временной стоимости. Поэтому он ведет себя очень похоже на акцию. Хотя опцион "в деньгах" не обладает таким высоким рычагом, как опцион "вне денег", он все-таки обеспечивает левередж, обычно принося прибыль при любом движении акции в вашу пользу (независимо от продолжительности и величины этого движения), чего нельзя сказать об опционах "вне денег". Нет ничего хуже владения дорогим опционом "вне денег" в ситуации, когда слухи, поддерживавшие ценовое движение, опровергаются самой компанией. Акция падает, но опционы, ввиду снижения подразумеваемой волатильности, терпят полный крах. Таким образом, возможны ситуации, в которых опцион "около денег" снижается в цене почти так же или даже еще больше, чем базовая акция. Обычно я отдаю предпочтение использованию опционов "в деньгах" и никогда не спорю с теми, кто хочет покупать саму акцию, С точки зрения трейдинга, находиться в позиции по акции часто лучше, чем в опционной позиции. Акции ликвиднее, спрэд покупателя-продавца меньше, и при желании можно использовать стоп-приказы. Я не рекомендую использовать стоп-приказы для опционов — от такой торговли на длительном периоде времени вас неминуемо постигнет разочарование. Вы обнаружите, что торговая ситуация по акции часто позволяет снимать небольшие прибыли, особенно когда акция сдвинется в вашу пользу на один или два пункта. Конечно, опционы тоже будут двигаться в вашу пользу вместе с акцией, но ликвидность акции часто делает ее более хорошим торговым инструментом. Бывают ли случаи успешного использования опционов "вне денег" в подобных спекулятивных ситуациях? Да, бывают. Когда опционы дорогие, я часто использую бычий спрэд и даже бычий спрэд "вне денег". -------------------------------------------------------- Когда в начале ноября 1995 года акция Federal Paperboard (FBO) стоила примерно 41, опционный объем был очень сильным. Поэтому речь шла о покупке. Однако опционы были крайне дорогими:  До истечения этих опционов оставалась всего пара недель. Можете представить себе, какой агрессивный характер носила спекуляция. Я рекомендовал нашим клиентам покупать бычий спрэд Ноябрь-45/Ноябрь-50. На следующий день он стоил пункт или, может быть, 1 1/4 пункта. В течение недели акция была поглощена и торговалась уже по 53. Спрэд можно было закрыть за 4 7/8. Это классический пример, почему в некоторых ситуациях полезен бычий спрэд. Для сравнения вариантов предположим, что при цене акции 53 спрэд продан за 5, а любые другие опционы могли быть проданы по паритету. В следующей таблице сравниваются доходности, которые могли быть получены от различных покупок:  Таким образом, данный спрэд, вне всякого сомнения, наилучшая альтернатива с точки зрения полученной доходности. Причина, по которой его результативность превысила результаты от использования других опционов колл, в том, что в самом начале каждый отдельный колл был настолько дорогим, что мешал получению общей доходности. Однако в ситуации бычьего спрэда, хотя и покупался, и продавался дорогой опцион, в определенной степени компенсировались избыточные цены. Конечно, если бы поглощение произошло по намного более высокой цене, данный спрэд не оказался бы самым прибыльным вариантом, но его результаты все равно были бы очень хорошими при изначально низких затратах — всего один пункт. -------------------------------------------------------- |

|

|

|

Сообщений в этой теме

|

форекс форум : новости форекс , форекс советники , форекс книги

| Сейчас: 16.6.2024, 5:07 |