Здравствуйте, гость ( Вход | Регистрация )

Автоматическое исполнение ордеров |

22.12.2008, 18:45 22.12.2008, 18:45

Сообщение

#1

|

|

|

Активный участник  Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Использование опционных цен в качестве индикатора

Реальный уровень цен опционов на акцию, индекс или фьючерсный контракт часто полезный инструмент предсказания движений этого базового актива. Изучение премии опционов, что во многом подобно опционному объему, приносит пользу не только для определения последствий событий, связанных с корпоративными новостями, но и других ситуаций. Мы рассмотрим несколько способов, когда выявление дороговизны или дешевизны опционов важно для целей оценки будущего поведения рынка. Аналогично тому, как опционный объем сравнивался с чем-то значимым (20-дневной скользящей средней объема), точно так же необходимо выявить определенную меру стоимости опционов, позволяющую считать опционы дорогими или нет. Чтобы судить о дороговизне или дешевизне опционов, используется подразумеваемая волатильность. Содержание этого термина раскрыто в Главе 1 на примерах, но здесь дается более пространное определение для тех, кто еще не очень близко знаком с данным понятием. --------------------------------------------- Как говорилось ранее, цена опциона функция следующих аргументов: цены акции; цены исполнения; времени, остающегося до истечения; процентных ставок; волатильности. (Сейчас не будем учитывать дивиденды.) Теперь предположим, что акция IBM торгуется по 99 и мы пытаемся определить подразумеваемую волатильность IBM-Октябрь-100-колл, торгующегося по 7. Из факторов, формирующих цену опциона, четыре известные и фиксированные: нам известна цена акции (99), цена исполнения опциона (100), время, остающееся до истечения (сколько остается до третьей пятницы октября) и краткосрочные процентные ставки. Чего мы не знаем, так это волатильности. Но на самом деле нам известно, что Октябрь-100-колл торгуется по 7. Итак, какую волатильность нам следовало бы ввести в математическую модель опционного ценообразования при данных значениях четырех других факторов, чтобы заставить модель сказать, что опцион стоит 7? Какой бы ни являлась эта волатильность, это и есть подразумеваемая волатильность. --------------------------------------------- Каждый отдельно взятый опцион на одну и ту же базовую ценную бумагу имеет в некоторой степени отличающуюся от других подразумеваемую волатильность. Поэтому необходимо в определенной степени усреднить подразумеваемые волатильности отдельных опционов, чтобы получить единое дневное значение подразумеваемой волатильности для данной акции, индекса или фьючерсного контракта. Я предпочитаю взвешивать отдельные подразумеваемые волатильности как по их объемам торговли, так и по расстоянию между текущей ценой сделок и ценой исполнения опциона. Опционы, торгуемые более активно, получают больший вес, а опционы "около денег" или "близко к деньгам" тоже получают больший вес. И последнее: как только дневная подразумеваемая волатильность определена, может оказаться, что ее дневные значения очень сильно осциллируют (колеблются). Поэтому я предпочитаю использовать скользящую среднюю подразумеваемой волатильности, чтобы сглаживать эти колебания. Похоже, лучше всего работают 10-дневная или 20-дневная скользящая средняя. Если использовать слишком «длинную» скользящую среднюю, то эта скользящая средняя подразумеваемой волатильности будет учитывать слишком много посторонних, «устаревших» данных. Мы хотим регистрировать внезапные изменения подразумеваемой волатильности, но одновременно желаем, чтобы эти изменения были значимыми. Подразумеваемая волатильность, как правило, изменяется на значительную величину за 50 дней, но не столь характерно существенно изменяться за 10- или 20-дневный период времени. |

|

|

|

Ответов

|

22.12.2008, 18:50

Сообщение

#2

|

|

|

Активный участник Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Дорогие опционы на акции могут предсказывать корпоративные новости

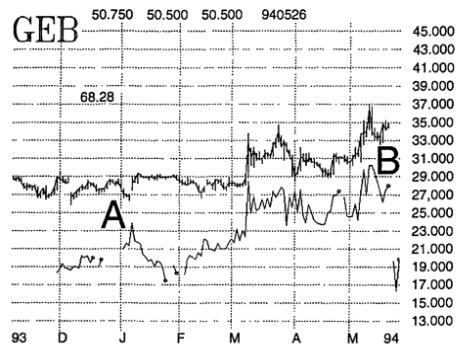

Дорогие опционы, как и высокий опционный объем, могут предсказать корпоративные новости, но только в определенных (конкретных) ситуациях. В самом деле, часто можно обнаружить, что в ситуациях, связанных со слухами о поглощении или перед опубликованием новостей о других значительных корпоративных событиях, опционный объем и подразумеваемая волатильность возрастают вместе. Этот феномен опять же вызван тем, что трейдеры с инсайдерской информацией пытаются занять позиции с наибольшим финансовым рычагом. Когда возрастают и объем, и подразумеваемая волатильность, обычно наиболее полезен анализ опционного объема, рассмотренный ранее в этой главе. Тем не менее иногда можно обнаружить, что подразумеваемая волатильность возрастает без сопутствующего увеличения опционного объема. Во многих случаях это первый тревожный сигнал, что кто-то пытается торговать, используя инсайдерскую информацию. Такая ситуация повышенной подразумеваемой волатильности без наличия опционного объема обычно возникает по неликвидным опционам. ------------------------------------------- Чтобы посмотреть, почему опционы могут становиться дорогими ранее, чем по ним сформируется активность, рассмотрим следующий сценарий: агрессивные трейдеры хотят купить опционы, потому что чувствуют — они имеют информацию, могущую заставить акцию совершить значительное движение. Однако данные опционы неликвидные, поэтому маркет-мейкеры продают трейдерам лишь небольшое число опционов, прежде чем повысить предлагаемую цену. Тогда трейдеры «подвигаются» и покупают немного больше опционов по более высоким ценам, прежде чем маркет-мейкеры снова поднимут свои предложения. Это может продолжаться еще какое-то время, но в конечном счете опционы станут такими дорогими, что трейдеры прекратят «загонять» цены вверх. Трейдеры могут решить вместо опционов купить акцию или попытаются выставлять на эти опционы только цену покупателя (бид). В любом случае возникает ситуация, когда данные опционы становятся достаточно дорогими, но при очень небольшом опционном объеме реально заключенных сделок. ------------------------------------------- Ранее в данной главе мы упоминали, что опционный объем компании Gerber(GEB) просигналил об окончательном решении поглотить эту компанию. Но в то же самое время обращали внимание на первый тревожный сигнал, обусловленный наличием повышенных цен опционов на эти акции. Вы можете сравнить данное обсуждение с предыдущим. На Рисунке 4.14 показаны ценовая история акции Gerber и «извилистая» («wiggly») линия в нижней части графика, являющиеся дневной подразумеваемой волатильностью опционов на данную акцию (взвешенная описанным ранее способом). В левой нижней части графика опционная торговля в целом была столь небольшой, что для многих дней того периода линия подразумеваемой волатильности вообще не показана. В самом деле, опционы на Gerber относились к одним из самых неликвидных биржевых опционов на акции. Акция была очень скучной. В результате интерес трейдеров к этим опционам был небольшим. Например, с сентября 1993 года по март 1994 года акция не выходила из узкого торгового интервала между 27 и 29. Это удивительно узкий интервал для девятимесячного периода! Рисунок 4.14 GERBER - ПОДРАЗУМЕВАЕМАЯ ВОЛАТИЛЬКОСТЬ  Однако заметьте, что в декабре и январе подразумеваемая волатильность начала повышаться (точка А). Это явное свидетельство, что кто-то пытается покупать опционы задолго до реального роста опционного объема. Действительно крупного опционного объема не наблюдалось до марта, когда акция пробилась из своего торгового интервала и выросла. На Рисунке 4.14 вы видите, что одновременно с этим подразумеваемая волатильность тоже подскочила (в марте), достигнув своих новых верхних значений. В два последующих месяца — апрель и май — акция уверенно росла при высоком опционном объеме и устойчиво повышающейся подразумеваемой волатильности, достигнув максимальных значений (в точке «В» на графике) непосредственно перед поглощением. Эта «двойная комбинация» — важный предвестник предстоящего поглощения. Однако вы заметите, что игроки, использующие опционный объем, никогда реально не становились «оповещенными» ранее момента, когда акция уже основательно пробила уровень 32—33. Они находились вне игры даже при откате цены к 29, прежде чем устремиться еще выше. Но трейдеры, уделявшие внимание подразумеваемой волатильности, могли легко купить акцию в интервале между 27 и 29 уже в январе или в феврале. Даже нерегулярно наблюдающие за уровнем опционных премий понимают: опционы часто дорожают накануне поглощений или объявлений о других важных корпоративных новостей. Часть нерегулярных наблюдателей применит стратегии выписывания покрытого опциона колл*. Эти покрытые надписанты, как правило, имеют доступ к информационным выборкам о «лучших покрытых надписаниях», обладающих наивысшей доходностью среди всех вариантов стратегий, где продаются покрытые опционы. В таких списках неизменно появляются акции, вовлекаемые в ситуацию поглощения или в связи с циркулирующими слухами о приближении такого события. Это не означает, что вам следует выписывать покрытые опционы колл на акции, окруженные слухами, а просто свидетельствует, что опционы дорожают перед фактическим поглощением. ---------------------------------------------------------- Мой друг, профессиональный трейдер, часто говорил, что "стоит покупать только переоцененные опционы". Конечно, это математически не логично, но все же доля истины есть в этом высказывании. Очевидно, у долгосрочного трейдера, постоянно покупающего переоцененные опционы, небольшие шансы на прибыль. Однако в некоторых ситуациях — и это действительно так — трейдеры обращаются к переоцененным опционам, как к предсказывающим прибыльное движения основных акций. ---------------------------------------------------------- Математики скажут вам, что регулярная переплата за опционы — прямой путь к разорению. Если вы постоянно покупаете на каждом слухе, беря при этом дорогой опцион, то на длинной дистанции обязательно проиграете. Но дорогие опционы могут быть полезными в предсказании сильных движений, напрямую ведущих к потенциально прибыльной торговле. Поэтому на практике можно использовать этот факт для реальной покупки акций, а не опционов. *Стратегия покрытого опциона колл (Covered Call Writes) — покупка базового инструмента и выписывание против него опционов колл. Для фондового рынка США соотношение определяется как 1 опцион на 100 акций. — Прим. ред. |

|

|

|

Сообщений в этой теме

|

форекс форум : новости форекс , форекс советники , форекс книги

| Сейчас: 16.6.2024, 0:43 |