Здравствуйте, гость ( Вход | Регистрация )

Автоматическое исполнение ордеров |

22.12.2008, 19:17 22.12.2008, 19:17

Сообщение

#1

|

|

|

Активный участник  Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Подразумеваемая волатильность может предсказать изменение тренда

В предыдущем разделе мы наблюдали растущую подразумеваемую волатильность в ситуациях, где базовая акция вела себя вполне предсказуемо. В данном разделе рассмотрим, как наблюдение крайних (экстремальных) уровней волатильности — и высокого, и низкого — может быть полезным в предсказании окончания ценового тренда базовой ценной бумаги. В определенных случаях это применимо не только к опционам на акции, но и к индексным и фьючерсным опционам. Как правило, в случае акций и индексов при медвежьем рынке наблюдается повышающаяся волатильность, тогда как бычий рынок характеризуется снижающейся волатильно-стью. Это утверждение справедливо и к исторической, и к подразумеваемой волатильности. Иногда представление экстремальных ситуаций помогает наглядно представить общие утверждения подобного рода (математики называют это «оценкой граничных условий»), В данном контексте наиболее экстремальный медвежий случай, который я пока могу представить, это крах 1987 года. В то время волатильность буквально «пробила крышу». Другими подобными событиями, продемонстрировавшими столь сильно возросшую волатильность на падающих рынках, были «крах» 1989 года (день, когда бизнес UAL развалился на части) и коллапс 1990 года (когда Ирак вторгся в Кувейт). Что касается верхнесторонних экстремальных ситуаций, то хороший пример — длинный бычий рынок 90-х годов. По мере продвижения рынка вверх волатильность широких рыночных индексов устойчиво снижалась. Существует несколько факторов, вызывающих подобные изменения волатильности. Один из них состоит в том, что для акций характерно падать быстрее, чем расти. Бычьи рынки охватывают годы, а медвежьи рынки, особенно в последнее время, длятся лишь месяцы. В конечном счете, у нас снова будет более протяженный медвежий рынок, но даже самые крупные спады 1969 или 1974 годов длились немногим более года. Еще один фактор, влияющий на такие изменения волатильности, — акции с низкой ценой могут легче совершать более высокие в процентном отношении движения, чем акции с высокой ценой. Например, движения 5-долларовой акции на полпункта в день вполне обычное явление. Кроме того, для такого сдвига цены по любой акции не требуется большого давления со стороны покупателей или продавцов. Однако это представляет собой 10-процентное движение, и вы редко видите движение 100-долларовой акции на 10 или даже на 5 пунктов. Таким образом, мы могли бы ожидать повышение волатильности при падении цен и точно так же — снижение волатильности при росте цен. Наконец, поскольку индексы состоят из обыкновенных акций, они должны показывать (и действительно показывают) аналогичные характеристики. Однако фьючерсы бывают разными. Поэтому нельзя утверждать, что существует общее правило относительно цен и волатильности фьючерсов. Некоторые фьючерсы и фьючерсные опционы ведут себя аналогично акциям, но многие ведут себя противоположным образом. То есть при падении цен волатильность сжимается, а при росте цен может возрастать. Опять же в объяснении этого феномена может помочь размышление о том, как меняются цены товаров. На большинство товаров существует естественный спрос. Поэтому их цены не могут упасть слишком низко (на самом деле некоторые товары, такие как кукуруза, имеют даже установленную государством минимальную цену). Тем не менее, учитывая капризы природы — засухи, наводнения и другие подобные события, — цены по некоторым товарам могут по-настоящему взрываться, интенсивно поднимаясь, и часто на самом деле взрываются. Таким образом, несмотря на то, что товарные рынки могут двигаться в любом из направлений с равной скоростью, часто они идут вверх быстрее, чем вниз. В действительности волатильность фьючерсных опционов наиболее часто отражает тренд базового актива и то, как быстро он движется. Для зерновых фьючерсов характерно относительно медленное падение, тогда как расти они способны катастрофически быстро (многие зерновые трейдеры все еще помнят гигантский бычий рынок 1973 и 1974 годов; поэтому каждый раз, когда цены повышаются, есть надежда на повторение тех чрезвычайно мощных бычьих движений). Таким образом, можно видеть, что подразумеваемая волатильность зерновых опционов резко возрастает во времена бычьих движений и падает при медвежьих движениях рынка. Однако другие товары чаще всего будут иметь другую реакцию. Например, нефть на протяжении рада лет имела потенциал и большого роста, и сильного падения, так что всегда, когда ценовой тренд нефти выглядит ускоряющимся, подразумеваемая волатильность нефтяных опционов будет возрастать. Итак, получив общее представление, давайте проверим, как данные наблюдения можно использовать для создания позиций, способных принести прибыль. |

|

|

|

Ответов

|

22.12.2008, 19:24

Сообщение

#2

|

|

|

Активный участник Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Выписывание покрытого опциона колл при повышении волатильности

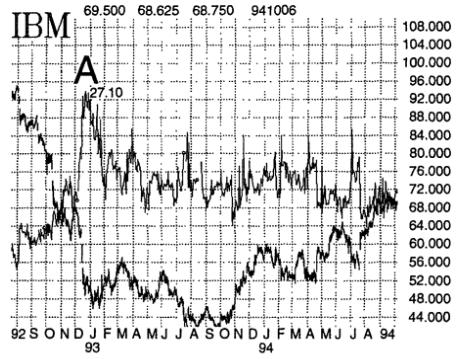

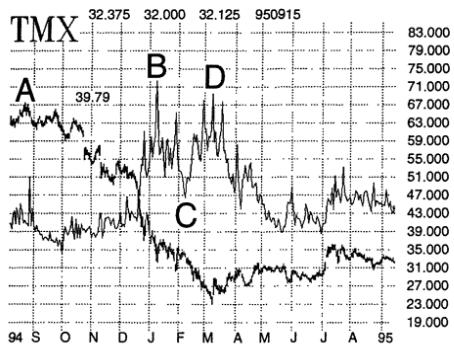

Мы уже обсуждали стратегию выписывания покрытого опциона колл в Главе 2. Резюме было следующим: эту стратегию лучше всего применять, когда цены стабильны или умеренно растут, но на волатильных рынках данная стратегия не так хороша. Что могло бы сделать стратегию покрытого надписания великолепной, так это стабильность цены и дороговизна опционов, продаваемых против этой относительно стабильной акции. Уже сказано, что подразумеваемая волатильность повышается при снижении цены акций. Если мы сумеем «поймать» момент, когда понижательный тренд заканчивается, по всей вероятности, обнаружим ситуацию, в которой опционы подорожали настолько, насколько только могли. Естественно, акция не может немедленно развернуться, войдя в бычий тренд; она пройдет как минимум период стабилизации, прежде чем сформируется дно. Итак, если мы найдем такую ситуацию, то стратегия покрытого выписывания опциона колл могла бы оказаться оптимальной. Наконец, добавим немножко оппозиционной теории. Если акция падала на протяжении некоторого времени, возможно, достаточно быстро, то в конечном счете владельцы длинных позиций запаникуют и начнут скупать эти путы по смехотворным ценам. Это повысит подразумеваемую волатильность данных опционов. Безусловно, противоположная сторона увидит всеобщее желание владеть путами в качестве знака, что настоящее дно акции уже сформировалось (если все хотят владеть путами, это просто не может быть верным, поскольку большинство обычно ошибается, поэтому данная акция приближается к зоне покупки или, по крайней мере, прекратит опускаться, и огромное число покупателей опционов пут потеряют деньги). Все эти мысли можно выразить в одном предложении: когда при нисходящем тренде акции подразумеваемая волатильность достигает экстремальную вершину, то акция готова, по крайней мере, стабилизироваться, возможно, даже двигаться вверх. Та же самая мысль справедлива и для опционов на индексы. ---------------------------------------------------- Классический пример данной ситуации произошел в начале 1993 года и наблюдался по IBM. В 1987 году акция IBM достигла максимума около 180 и после краха не восстановилась, как и рынок в целом. В начале бычьего рынка 1991 года она смогла снова вырасти примерно до 140, но затем начала очень некрасиво оступаться, когда стало очевидно, что компания не смогла правильно позиционироваться относительно компьютерного бума того времени. Сначала она падала медленно, но устойчиво, пробив уровень 100 вниз в начале 1992 года. В июне 1992 года краткосрочное оживление вынесло ее опять выше 100, а затем снижение получило чрезвычайное ускорение. Рисунок 4.16, на котором показаны графики цены IBM и подразумеваемой волатильности опционов на нее, охватывает период с августа 1992 года по октябрь 1994 года. В левой части рисунка отчетливо просматривается резкое снижение цены во второй половине 1992 года. Мы уже упоминали этот же период времени в Главе 2, когда использовали IBM в качестве примера стратегии выписывания непокрытого опциона пут. ---------------------------------------------------- В период медленного, но устойчивого снижения (с марта 1991 по июль 1992) подразумеваемая волатильность IBM выросла достаточно скромно: примерно с 20 до 25%. В самом деле, когда акция выросла выше 100 в июне 1992, подразумеваемая волатильность быстро снова установилась в области 20%. Но, когда развернулось быстрое снижение в конце 1992 года, подразумеваемая волатильность начала круто расти. На Рисунке 4.16 видно, что она росла с aвгуста 1992 года по ноябрь 1992 года, а затем буквально взорвалась в декабре 1992 года (точка «А» на графике). К тому времени подразумеваемая волатильность выросла почти до 50%! Это произошло при цене акции около 50. Рисунок 4.16 IBM, август 1992 — октябрь 1994  К началу января подразумеваемая волатильность все еще находилась на высоком уровне — около 40%, но было похоже, что пик волатильности уже пройден. Поэтому здесь возник сигнал, что цена акции должна прекратить падать. Это был также сигнал к началу создания по акции IBM покрытых надписаний, оказавшихся очень прибыльными, вне зависимости от срока стратегии: создавалась ли она всего на пару месяцев или существовала в более среднесрочной перспективе. Посмотрите на Рисунок 4.16 еще раз. Вы можете увидеть, что на протяжении июня 1993 IBM стабилизировалась, оставаясь около 50. Таким образом, покрытое выписывание любого (дорогого) опциона колл с ценой исполнения 50 показывало очень хороший результат. Если подходить к данной ситуации с более долгосрочных позиций, то можно показать еще более хороший результат. Из графика можно видеть, что даже несмотря на то, что летом 1993 года IBM достигла немного ниже, в основном она двигалась практически горизонтально весь 1993 и даже в начале 1994 года. Тем не менее подразумеваемая волатильность опционов оставалась относительно высокой в течение всего этого времени. Заметьте, что подразумеваемая волатильность на протяжении всего 1993 года была выше, чем она демонстрировала в самой левой части графика (август 1992). Таким образом, можно было неоднократно надписывать покрытые опционы колл, получая завышенные премии, пока цена акции оставалась более-менее неизменной. В конечном счете, IBM начала уверенно расти, и последний раз вашу длинную позицию по акции у вас должны были отозвать, но к этому времени вы бы уже получили хорошую общую прибыль от применения данной стратегии. К концу 1994 года подразумеваемая волатильность снизилась, вернувшись в нижнему уровню — к 20%. Конечно, дополнительное преимущество покрытого надписанта на протяжении 1993 года в том, что он продавал дорогие опционы, получая поэтому большую нижнестороннюю защиту, чем та, на которую мог рассчитывать теоретически. Именно в таких ситуациях стратегия покрытого надписания показывает свои лучшие результаты. Другой похожий пример взят из торговли акцией Teiefonos de Mexico (ТМХ), или Telmex, как ее обычно называют. Когда в конце 1994 года песо неожиданно девальвировали, мексиканские финансовые инвестиции немедленно обесценились. Поскольку по рыночной капитализации Telmex крупнейшая мексиканская компания (это телефонная компания), ее бумаги оказались в центре внимания. График Telmex на Рисунке 4.17 включает подразумеваемую волатильность на ее опционы. Ранее периода, показанного на графике, акция Telmex имела пик цены около 75, упала до уровня 50—60, а затем снова выросла до верхних значений выше 65 (точка «А» на графике). Как и в случае первоначального снижения IBM в предыдущем примере, подразумеваемая волатильность опционов на Telmex сильно не изменилась — все это время она находилась в районе 30%. В самом деле, за исключением небольшого шпиля волатильности в конце августа 1994 года подразумеваемая волатильность оставалась очень стабильной, даже когда акция падала, В ноябре и декабре акция снижалась до уровня 50, а подразумеваемая волатильность возрастала совсем понемногу. Затем произошла девальвация песо, и акция начала быстро падать. Подразумеваемая волатильность подскочила тоже быстро, достигнув промежуточного пика выше 70% в январе 1995 (точка «В» на графике). К тому времени акция торговалась в области 33—35. -------------------------------- В феврале создалось впечатление, что подразумеваемая волатильность достигла своего пика (точка «С» на графике), и казалось, можно создавать покрытые надписания. Как выяснилось, это оказалось преждевременным, поскольку цена акции упала почти до 25, а подразумеваемая волатильность снова резко выросла в марте (точка «D» на графике). К концу марта снова казалось, что во-латильность достигла пика, поэтому покрытые надписания представляются оправданными. В тот момент акция находилась на уровне 30 или чуть ниже. Таким образом, создавались ли вами покрытые надписания в феврале при цене акции около 35 или в марте при 30, у вас все равно патучалась хорошая позиция. Как можно видеть из графика, акция стабилизировалась на несколько месяцев, торгуясь горизонтально на протяжении всего лета 1995 года. В конечном счете, подразумеваемая волатильность упала обратно к 35 процентам, и развитие данного сценария на этом завершилось. Рисунок 4.17 TELEFONOS DE MEXICO (TELMEX)  -------------------------------- Данный пример снова показывает важность поиска ситуаций, в которых подразумеваемая волатильность резко растет при падении акции. Как только волатильность достигает своего пика, покрытые надписания становятся предпочтительной стратегией. Данный пример демонстрирует проблему использования данной стратегии, связанную с тем, что волатильность кажется достигшей пика, а она потом снова вырастает. Частично эту проблему можно решить созданием при первом снижении волатильности лишь половины планируемой позиции, предполагая увеличить ее спустя некоторое время. Кто-то может подумать, что с учетом несомненного успеха в результате поиска высокой подразумеваемой волатильности могла бы быть и соответствующая стратегия, связанная с низкой подразумеваемой волатильностью. Если такие стратегии и существуют, то для опционов на акции их преимущества менее очевидны (вскоре мы увидим, что они лучше применимы с индексными опционами). Очевидно, если вы чувствуете, что подразумеваемая волатильность слишком низка (поэтому опционы слишком дешевые), можно рассмотреть стратегии, связанные с покупкой опционов. В первую очередь, это могли бы быть покупки стрэддлов, но опционы на акции могут становиться дешевыми, оставаясь такими низкооцениваемыми долгое время, принося горе владельцам стрэддлов. Поэтому наблюдение за крайне низкой подразумеваемой волатильностью опционов на акции иногда полезно, но к применению данной стратегии надо подходить избирательно. Это подробно обсуждается в Главе 6. |

|

|

|

Сообщений в этой теме

|

форекс форум : новости форекс , форекс советники , форекс книги

| Сейчас: 16.6.2024, 22:10 |