Здравствуйте, гость ( Вход | Регистрация )

|

Автоматическое исполнение ордеров |

11.9.2008, 7:45 11.9.2008, 7:45

Сообщение

#1

|

|

|

Активный участник  Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

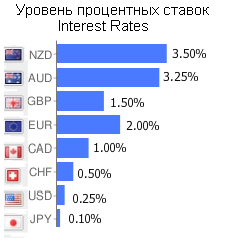

Уровень процентных ставок (Interest Rates)

Дата обновления: 04.02.2009

Прикрепленные изображения

|

|

|

|

13.9.2008, 14:41

Сообщение

#2

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Трейдеры ожидают снижения ставки ФРС США

Уверенность в снижении базовой процентной ставки Федеральной резервной системой в ближайшие месяцы существенно выросла. Тому причиной стала новая волна опасений относительно ипотечного рынка, жизнеспособности банков и настроений потребителей. Фьючерсы на размер ставки показывают, что в настоящее время 17% трейдеров ожидают ее снижения. По прогнозам, ставка снизится на четверть процентного пункта на следующем заседании, которое пройдет 16 сентября. В то же время еще неделю назад никто из фьючерсных трейдеров не ожидал снижения ставки в текущем году. |

|

|

|

|

14.9.2008, 19:58

Сообщение

#3

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Как центральный банк Америки справляется с поразительным уровнем разногласий.

У Бена Бернанке, председателя Федеральной резервной системы США, в эти дни забот полон рот: финансовый кризис, перспектива рецессии, худшая инфляция за последние 17 лет. И при этом у него подобралась команда капризных коллег. Контингент анти-инфляционных ястребов в Федеральном комитете по открытым рынкам (FOMC) - самый многочисленный и самый громкоголосый. С конца сентября прошлого года, в состав которого входят управляющие региональными банками, голосовал по вопросу монетарной политики восемь раз. Но в каждом случае был хотя бы один голос, не согласный с остальными. И всякий раз, за исключением одного, этот голос выступал за повышение ставки. По меньшей мере шесть из 12 управляющих региональными банками (из который пятеро имеют право голоса в текущем году) выражали свою обеспокоенность низким уровнем ставок. В преддверии заседания ФРС, которого состоялось 5 августа, три банка заявили о необходимости повышения дисконтной ставки ФРС на четверть процента. Этого не произошло. Но это знак, указывающий на формирующиеся настроения. До последнего времени Комитет отказывался поддаваться этому извечному давлению. Г-н Бернанке скорее будет мириться с такой разноголосицей, чем согласится успокоить агрессивно настроенных коллег, при помощи преждевременного, как он считает, повышения ставки. Все указывает на то, что на заседании 16 сентября ФРС вновь оставит свою ставку по федеральным фондам на уровне 2%. Возможно, мы даже станем свидетелями редкого случая единодушия, поскольку инфляционная угроза в связи с девальвацией доллара и растущими ценами на нефть несколько ослабла. Однако ястребы оказывают серьезное влияние на характер высказываний ФРС. Г-н Бернанке привнес в процесс обсуждений на заседаниях Комитета нотку демократии, он пытается включить в официальное заявление настроения и мнения своих коллег. Вскоре после того, как он занял пост Председателя, у Комитета появилась новая процедура формирования заявления. Его текст рассылается всем участникам по электронной почте за неделю до заседания, с просьбой оставить свои комментарии, если, по их мнению, оно не охватывает "приемлемый диапазон" мнений комитета. Как правило, комментарии поступают, иногда, в итоге, приходится составлять новый черновик. В ходе заседания г-н Бернанке подводит итоги, суммируя мнения своих коллег, а затем высказывает свое собственное. Иногда это ведет к противоречивым сигналам относительно процентных ставок. Заявления, сделанные в прошлом месяце, а также в августе и октябре прошлого года, делали акцент на обеспокоенности инфляцией во время ухудшения экономической ситуации. Г-н Бернанке попытался сгладить противоречивость, чаще выступая на публике с собственными комментариями. Объединить диаметрально противоположные точки зрения не так просто, поскольку многие ястребы отличаются не только своими агрессивными прогнозами, но и взглядом на то, как функционирует монетарная политика. Традиционная точка зрения, которую разделяют Бернанке, Дональд Кон, его влиятельный вице-председатель и их советники, заключается в том, что монетарная политика влияет на инфляцию посредством воздействия на реальную экономику. Высокие процентные ставки снижают спрос относительно потенциальных возможностей экономики производить товары и услуги. Если сократить спрос на достаточном уровне, то неиспользованные мощности будут накапливаться, вынуждая компании и работников бороться за редки клиентов и рабочие места, понижая цены и зарплатные требования. Когда спрос растет, все происходит с точностью до наоборот. Эта взаимосвязь нашла свое отражение в кривой Филипса, которая показывает падение инфляции при росте безработицы выше своего естественного значения. С этой точки зрения, совершенно не важно, что ведет к росту безработицы - монетарная политика или кредитный кризис. И то и другое оказывает давление на инфляцию. Более того, г-н Бернанке и его коллеги признают, что сегодняшняя низкая ставка по федеральным фондам всего лишь компенсирует ужесточение финансовых условий вследствие кредитного кризиса. Ястребы же напротив, думают, что безработица и прочие факторы "экономического спада" ограничивают влияние монетарной политики. Действия ФРС влияют на инфляцию, в первую очередь, благодаря изменению инфляционных ожиданий. Они опасаются, что низкая ставка по федеральным фондам сама по себе может поднять инфляцию, а растущая безработица и кредитный кризис никак не смогут ее сдержать. Сегодняшний раскол в Комитете по открытым рынкам напоминает раздел межу "пресной и соленой водой" в макроэкономике 1970-х и 1980-х, когда ученые с материка, выходцы из Университета Миннесоты, поставили под сомнение позицию сторонников кривой Филипса, с прибрежных университетов Массачусетса. Соответственно, последний вызов подобного свойства берет свое начало в исследовании ФРС Миннеаполиса, в начале десятилетия, которое не обнаружило никакой связи между безработицей и инфляции. Сегодня самым выдающимся ястребом можно по праву считать Джеффри Лакера, выпускник университета Висконсина, возглавляющий сегодня ФРС Ричмонда. Он выражал свое несогласие четыре раза в 2006 году, а в июне критиковал расширение кредитных линий ФРС для банков, как меру, ведущую к возникновению рисков недобросовестности и ставящую под сомнение независимость ФРС. Однако некоторые ястребы раздражают своих коллег непробиваемой косностью взглядов. Они не представляют угрозы для г-на Бернанке. Во-первых, его друзья-управляющие из Вашингтона оказывают ему поддержку, во-вторых, ястребы благодарны ему за возможность высказать свое несогласие. Агрессивные разговоры иногда запутывают инвесторов, но, возможно, это и есть то средство, которое помогает Комитету по открытым рынкам делать свое дело. |

|

|

|

|

14.9.2008, 20:08

Сообщение

#4

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Противники снижения процентных ставок объясняют свою позицию одной из трех идей. Во-первых, это не поможет, считают они. Во-вторых, снижение процентных ставок вновь раздует пузыри на рынке жилья или фондовом рынке. В-третьих, заемщики этого попросту не заслужили. Складывается ощущение, что некоторые верят во всех три идеи сразу, что просто глупо. Бесспорно, к предположению, связанному с пузырями, необходимо отнестись со всей серьезностью. В конце концов, после падения курса акций в начале десятилетия по обе стороны Атлантического океана пробежала волна снижений процентных ставок, что, конечно, способствовало появлению пузыря на рынке жилья. В то время американцы боялись, что их экономика пойдет по пути Японии. Страх дефляции, казалось, служил оправданием серьезным монетарным мерам, которые были предприняты впоследствии.

Хотя из всей этой ситуации можно извлечь интересный урок. Снижение процентных ставок не вызвало повторного появление пузыря на рынке ценных бумаг, наоборот, стоимость акций за последние годы только упала. Но зато очень быстро начали расти цены, а вместе с ними и долговые обязательства в совершенно другом классе активов. Компании, которые набрали кредитов в конце 90-х, были заинтересованы только в том, чтобы выплатить все свои долги. Если кто-то и клюнул на приманку в виде сокращения процентных ставок, так это домохозяйства и кредиторы, которые в бешеной гонке за прибылью поспешно приобретали все виды новомодных жилищных активов, не обращая внимания на связанные с этим риски. Именно это и стало причиной бума на рынке жилья. Если снижение процентных ставок грозит появлением очередного пузыря, то где это можно заметить? Кто при текущих обстоятельствах, скорее всего, захочет и сможет брать взаймы и делать инвестиции? Едва ли это будут компании. В конце концов, по обе стороны Атлантического океана дуют холодные ветра рецессии, вызывая падение фондового рынка. Домохозяйства в условиях падения цен на жилье и управляющие банков, которые перестали улыбаться, тоже не входят в число вероятных кандидатов. Одно из мест, где может возникнуть пузырь, - это развивающиеся рынки. Резкое увеличение прибыли пошло на пользу странам-производителям нефти, особенно на Ближнем Востоке, платежные балансы которых отличаются профицитами. Эти избытки необходимо куда-то инвестировать, и хоть Manchester City в этом плане весьма привлекателен, на всех футбольных клубов просто не хватит. Куда еще эти богатые страны могут инвестировать свои деньги? Судя по ситуации 70-х, средства можно вложить в другие развивающиеся рынки. Тогда избытки нефтяных прибылей были направлены в Латинскую Америку. Можно ли сделать то же самое сегодня? Можно ли вновь оживить активы развивающихся рынков, несмотря на недавние несчастья? И если затем в странах-получателях начнется бум, даст ли это толчок экспорту США, Великобритании и Еврозоны? Хотя подобный механизм и существует, сложно представить, что одно только увеличение экспорта в развивающиеся страны поможет развитому миру сбросить экономические кандалы. В конце концов, быстрый рост США и Великобритании зависел от собственных долговых обязательств, а не от чьего-то безответственного поведения. На данный момент единственным правдоподобным кандидатом на получение кредитов является государство. Кредитный кризис отрезал путь к получению займов большинству потенциальных должников в частном секторе. Сегодня осторожные инвесторы готовы давать взаймы только государственному сектору экономики, вот почему доходность по государственным облигациям удивительно низка. Кроме того, в периоды рецессий у правительств есть одно преимущество перед частным сектором. Они считаются более кредитоспособными. Только у них есть право принудительного взыскания налогов. Тем не менее, сегодня правительства берут кредиты не так охотно. Стареющее население считает, что финансовая расточительность осталась в прошлом. Несмотря на то, что в ближайшие месяцы произойдет неизбежное увеличение дефицитов бюджета, едва ли это будет говорить о возвращении к активным заимствованиям и высоким процентным ставкам 70-х и 80-х гг. В Японии, наоборот, дефициты бюджета в 90-х сопровождались очень низкими процентными ставками, постоянно падающими ценами на землю и практически отсутствующим экономическим ростом. Судя по ситуации в Японии, снижение процентных ставок иногда просто не работает. Совсем несложно догадаться, почему. После разрыва пузыря, цены на активы, по определению, резко падают. Даже если процентные ставки вдруг снизятся до 0%, нет никакого смысла брать кредит, если, ожидается, что цены на активы, скорее, упадут, чем увеличатся. Зачем, к примеру, покупать дом, если цены на жилье постоянно падают (теперь становится понятно, почему недавнее заявление правительства Великобритании об отмене гербовых сборов вызвало столько насмешек). Пожалуй, единственное, в чем можно согласиться с людьми, скептически настроенными по отношению к процентным ставкам, это то, что мы слишком долго жили не по средствам. Но означает ли это, что снижение процентных ставок теперь неуместно? С одной стороны, да, поскольку это создаст иллюзию, что какой бы высокой ни была степень всеобщей расточительности, центральный банк всегда придет на помощь. Но с другой стороны, нет, поскольку слишком многое зависит от предполагаемого влияния низких процентных ставок. Монетарная политика работает по тому же принципу, что и кухонная лампа. Обычно, если щелкнуть выключатель, свет включается. Однако загорится ли он, если несколько лампочек перегорит? В таком случае щелчок выключателя произведет другой эффект. Получается, что вопрос сейчас заключается не в том, снижать ли процентные ставки, а в том, будут ли они одновременно эффективными (повышать спрос) и безопасными (избегать инфляционных рисков). Опять же, судя по ситуации в Японии в начале 90-х, последствия пузыря делают возможным только второе условие. С точки зрения инфляции, снижение ставок может быть безопасным, потому что банки просто неспособны выдавать кредиты, но с точки зрения спроса, эта неспособность банков означает, что снижение будет неэффективным. В то время японские политики не знали, что делать. Люди забыли, что в начале 90-х инфляция в Японии, даже по строгим стандартам страны, была относительно высокой. Изначально Банк Японии отложил снижение процентных ставок не потому, что хотел наказать жадных инвесторов, а, скорее, потому, что инфляция считалась основной проблемой. Сейчас нежелание Банка Японии снизить ставки кажется ошибкой. По крайней мере, ФРС точно так думает. В документе, опубликованном в 2002 году (Предотвращение дефляции: Уроки, извлеченные из кризиса Японии в 90-х гг.), ФРС заявила, что Япония, не сумев заметить угрозу дефляции, слишком долго оставляла процентные ставки на высоком уровне, тем самым, увеличивая дефляционные давления. Хотя с этим сложно согласиться. Вряд ли отсутствие экономического роста в течение многих лет было вызвано нежеланием Банка Японии снизить процентные ставки на несколько пунктов. Опыт Банка Японии говорит, что самая большая экономическая угроза - это то, что мы мало знаем о своем будущем. Центральные банки просто не могут с уверенностью предсказать, что произойдет в экономике в ближайшие год или два. Именно поэтому Банк Англии представляет свои прогнозы в виде веерных диаграмм. Снижение процентных ставок кажется слишком простым решением, а в период повышенной инфляции банки боятся дать ложный сигнал. Тем не менее, снижение ставок не следует воспринимать исключительно как прямой путь к очередному пузырю. В сложившейся ситуации оно в лучшем случае просто снимет боль. Но вряд ли принесет удовольствие. |

|

|

|

|

14.9.2008, 20:49

Сообщение

#5

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

11 сентября 2008 года Резервный банк Новой Зеландии ( Reserve Bank of New Zealand (RBNZ) ) понизил официальную ставку ( Official Cash Rate (OCR) ) на 50 базисных пунктов с 8% до 7,5%

Напомним, что до этого Официальная ставка Центрального банка Новой Зеландии была на уровне с 26 июля 2007 года 8,25% и только лишь 24 июля 2008 года была понижена на 0,5% до 8% нынешнее понижение до 7,5% уже второе в этом году. |

|

|

|

Форекс брокер предлагает свыше 50 инструментов.Спред от 2х пунктов.Сделки от 2х центов.Торговый терминал MetaTrader 4. Кредитное плечо до 1:500.Автоматическое исполнение ордеров дилером | ||

|

15.9.2008, 20:26

Сообщение

#6

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Центробанк Китая сократил процентные ставки (interest rates) впервые за шесть лет и уменьшил норматив обязательных резервов большинству банков, поскольку ухудшается ситуация на кредитном рынке и снижается экспорт, что в свою очередь затемняет перспективу для экономического роста.

Народный Банк Китая (People's Bank of China) уменьшил однолетнюю ссудную ставку до 7.20% с 7.47%, и понизил норматив обязательных резервов небольшим национальным банкам на 1 процентный пункт. Lehman Brothers Holdings Inc. заявил о банкротстве сегодня, а Merrill Lynch & Co. согласилась быть проданной, это свидетельствует что, кредитный кризис углубляет и угрожает мировой экономике. Охлаждению инфляции в Китае способствовало сокращение расходов и тем самым защитит рабочие места в четвертой по величине экономике в мире. Вероятность спада в США теперь выше, таким образом перспектива для китайского экспорта ухудшилась. Напомню, что показатель инфляция в августе в Китае оказался самым низким за последние 14 месяцев, экспорт упал , промышленное производство показало наименьший показатель за последние шесть лет, согласно данным, вышедшим на прошлой неделе. Снижение процентной ставки, по мнению Центробанка Китая поможет решить важные проблемы в экономике для ее длительного устойчивого и быстрого развития. Снижение темпов экономического развития в США может быть более серьезным, чем ранее ожидалось. Lehman Brothers Holdings Inc. , четвертый по величине американский инвестиционный банк, объявил о банкротстве после потери 94% капитализации в этом году. Банк Америки (Bank of America Corp.) согласилась приобрести Merrill Lynch & Co. приблизительно за $50 миллиардов. Федеральная Резервная система США (Federal Reserve) расширила имущественный залог, который она принимает для ссуд фирмам, ведущим операции с ценными бумагами. В то же время, группа из 10 банков, которая включает JPMorgan Chase & Co., Goldman Sachs Group Inc. и Citigroup Inc., сформировала фонд, объемом $70 миллиардов, чтобы гарантировать ликвидность рынка. Центральный банк Китая (China's central bank) заявил требование в отношении резерва банков к рекордным 17.5% в июне. Национальные большие банки были исключены из сокращения, в их числе: Bank of China Ltd., Industrial and Commercial Bank of China, Agricultural Bank of China, China Construction Bank Corp., Bank of Communications Co. and Postal Savings Bank of China. Требование для небольших банков снизятся на 1 процентный пункт с 25 сентября. Для кредиторов в зонах поражения землетрясения сокращение составляет 2 процентных пункта. Центральный банк оставил нормы депозита неизменными. Очевидно это отрицательно для юаня. Юань извлек выгоду из расширения дифференциала процентной ставки между США и Китаем. |

|

|

|

|

16.9.2008, 7:48

Сообщение

#7

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

ML ожидает, что во вторник ФРС снизит процентную ставку

"Принимая во внимание серьезное ужесточение финансового климата, мы полагаем, что ФРС имеет все основания для того, чтобы во вторник снизить процентную ставку на 50 б.п., причем можно ожидать и принятия дополнительных мер для стабилизации ситуации (существует риск, что снижение ставки лишь на 25 б.п. может быть воспринято рынками как неадекватное сложившимся в данное время условиям)." |

|

|

|

|

16.9.2008, 7:52

Сообщение

#8

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Мировой кризис увеличивает вероятность снижения ключевой процентной ставки Резервного банка Новой Зеландии в следующем месяце на 50 базисных пунктов, что оказывает еще большее давление на новозеландский доллар

|

|

|

|

|

16.9.2008, 14:21

Сообщение

#9

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Банковскую систему США продолжает лихорадить. Вслед за банкротством Lehman Brothers...

Банковскую систему США продолжает лихорадить. Вслед за банкротством Lehman Brothers инвесторы бояться аналогичного развития событий вокруг крупнейшей в мире страховой компании AIG, либо краха одного из крупнейших американских банков, к примеру, Washington Mutual. В конечном счете все это порождает несколько противоречивую картину вокруг доллара США. «Fed понизит ставку?» С одной стороны, американская валюта может оказаться под натиском волны продаж, формальным поводом к которой в моменте могут стать все те же спекуляции на тему того, что ФРС может пойти на снижение процентных ставок уже на заседании 16 сентября. Если неделю назад вероятность того, что Fed снизит во вторник ставку по федеральным фондам с 2% до 1,75% составляла 0%, то сейчас фьючерсы на ставку оценивают вероятность данного события на уровне 80%. Опять же в поддержку данного рода спекуляциям динамика доходности Treasuries, рост цен на которые в понедельник оказался рекордным с сентября 2001 года. При этом очень показательно, что спрэд или разница в доходности между десятилетней и двухлетней казначейскими облигациями подскочил накануне до 167 базисных пунктов или максимального уровня за 5 месяцев. Опять же доходность двухлетней облигации снизилась ниже 2%, то есть ниже текущего уровня по federal funds rate, что также сигнализирует о том, что инвесторы вполне допускают смягчение денежной политики за океаном. В конце-концов следует помнить еще и о том, что впереди в Соединенных Штатах президентские выборы, накануне которых администрация Джорджа Буша очень хотела бы видеть «президентские ралли» на американском рынке, а не отвесное падение. А, если учесть, что в понедельник индекс S&P500 снизился на 4,7% до 1193,53 пунктов, показав рекордное дневное падение с октября 2005 года, то вполне можно допустить, что Fed хоть как-то постарается изменить ситуацию. Напомним, что помимо всего прочего ситуация в экономике США во втором полугодии может только ухудшиться, учитывая то, что стимулирующий эффект от налоговых возвратов в большей степени исчерпал себя. Последним подтверждением того, что экономика слаба вполне можно считать опубликованные 15 сентября данные по промышленному производству (Industrial production) в Соединенных Штатах за август, падение которого существенно превысило прогнозы аналитиков, составив порядка 1,1%. Добавим что вместе с этим хуже ожиданий оказался индекс деловой активности в производственном секторе Нью-Йорка (NY Empire State Index), который в сентябре вышел на уровне -7,4 пунктов. Опять же статистика по инфляции в США во вторник (CPI) может указать на то, что падение темпов роста цен в регионе вполне позволяет снизить ставку с 2% до 1%. Как уже отмечалось, все это вполне может позволить паре EUR\USD восстановится до 1,45\1,50, однако при всем при этом нужно понимать, что тренд по доллару сейчас формируется восходящим, поэтому самое позднее в следующем году американская валюта может начать дорожать. GBP\USD в таком случае увидим в районе 1,85 или даже 1,90. Опять же не исключено, что доллар вполне возможно обретет значительную поддержку на валютном рынке, если ФедРезерв во вторник даст четко понять, что рассчитывать спекулянтам не на что. Управляющий Fed Вильям Пуль в понедельник днем так и сказал, что он удивлен спекуляциями на тему того, что ЦБ США снизит ставку уже в ближайшее время. «Бегство в качество» Хотя олимпийский игры в Китае уже давно подошли к концу, на финансовых рынках такой вид спорта, как «бегство в качество», только набирает популярность. Все банально сводится к тому, что основная идея и здравомыслящих инвесторов на этот и следующий год не приумножить капитал, а, прежде всего, его сохранить. В этой связи деньги вытаскиваются из всех активов и методично переводятся в надежные инструменты денежного рынка, которые преимущественно номинировано в долларах США. Отдельно отметим, что risk aversion также способствует и то, что у банкрота Lehman было довольно-таки много активов, массовая распродажа которых собственно и стала причиной падения цен на нефть в понедельник до 94$ за баррель в Нью-Йорке против 101$ в пятницу вечером, а также снижения фондовых индексов в Европе и США на 5%. Данный фактор по-прежнему положителен для доллара и японской валюта, которая также в значительной степени выигрывает от ликвидации позиций carry trade. USD\JPY, как результат, снижается в понедельник до 104,60 против 107,80 в пятницу. Если развивать тему массового ухода от риска, то невольно приходиться обращать внимание еще и на такой фактор, как полный крах инвестиционного банкинга в США или дальшейшие банкротства на Wall Street. Как защитный актив многие в данном случае советуют рассматривать золото, которое собственно дорожает на протяжение последних двух торговых дней подряд, прибавляя 15 сентября по фьючерсным контракта с 770$ до 787$ за тройскую унцию. В данном случае мы бы не исключали восстановления котировок до 800$, а до конца года, возможно, и 830$-850$ за тройскую унцию. Добавим, что во вторник и в среду нас ждет отчетность Goldman Sachs и Morgan Stanley, которая прольет свет на динамику и курса доллара США, и carry trade в моменте. Обзор предоставлен компанией Admiral Markets. Аналитик компании Константин Бочкарев. |

|

|

|

|

16.9.2008, 20:14

Сообщение

#10

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Рынок стал закладывать вероятность снижения ставки прямо на сегодняшнем заседании ФРС

Между тем, проблемы в банковском секторе США привели к тому, что фьючерсы fed funds показывают 68% вероятности снижения ставки до 1.75% прямо на сегодняшнем заседании ФРС. Напомним, что несколько дней назад эти же фьючерсы показывали только 13% вероятности снижения ставки в декабре. Экономисты некоторых банков, например Merill Lynch, ждут снижения ставки даже на 0.5%. Впрочем, в целом экономисты крупнейших мировых банков и компаний ждут, что ставка останется неизменной. Консенсус-прогноз 105 экономистов, опрошенных агентством Bloomberg показывает среднюю ставку 1.98%. Мы также считаем маловероятным, что ФРС снизит ставку сегодня. В условиях, когда последние данные ставят под вопрос ситуацию в экономике США и наоборот, говорят об улучшении в Еврозоне, когда банкротятся одна за другой крупнейшие финансовые компании США, вряд ли ФРС пойдет на такой шаг, тем самым будет подорвана "легитимность" роста доллара в последние два месяца. Доллар сейчас и так парадоксально силен, ведь ему просто не дают падать. Мы полагаем, что, несмотря на проблемы в экономике США, евродоллар останется на текущих уровнях, в районе 1.40-1.44 до тех пор, пока новая волна ухудшения в экономике США не приведет к ухудшению в других странах, и тогда доллар снова пойдет обновлять максимумы. |

|

|

|

|

16.9.2008, 20:39

Сообщение

#11

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

В свете банкротства Lehman ожидают возможного снижения ФРС основной учетной ставки, что негативной влияет на доллар. В текущий момент вероятность того, что сегодня ФРС прибегнет к понижению основной процентной ставки на 25 б.п. с нынешних 2.00%, составляет 68%.FOMC огласит свое решение относительно учетной ставки сегодня в 18:15 GMT.

|

|

|

|

|

16.9.2008, 21:19

Сообщение

#12

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

ФРС США оставила процентную ставку на прежнем уровне 2% . Решение было принятно единогласно

|

|

|

|

|

16.9.2008, 21:32

Сообщение

#13

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Доллар США вырос против евро и упал против японской иены, после того как Комитет ФРС по операциям на открытом рынке оставил процентные ставки без изменений. Пара евро/доллар торговалась по 1,4090 против 1,4299 на закрытии в понедельник. Пара доллар/иена торговалась по 104,73 против 104,73. Пара евро/иена торговалась по 147,60 против 150,04. Пара британский фунт/доллар торговалась по 1,7817 против 1,7999, а пара доллар/швейцарский франк торговалась по 1,1215 против

|

|

|

|

|

17.9.2008, 18:22

Сообщение

#14

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Тон заявления FOMC оказался несколько более агрессивным, поскольку сбалансированные оценки рисков не вполне соответствуют недавним потрясениям на товарно-сырьевых рынках в условиях растущей слабости на рынке занятости и падения активности в производственном секторе. Тем не менее, ФРС "держит порох сухим" и может снизить ставку в случае реализации опасений дальнейшего падения темпов экономического роста."

|

|

|

|

|

17.9.2008, 18:24

Сообщение

#15

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Основные моменты заявления FOMC:

Отмечается "существенный рост" проблем на финансовом рынке и слабость на рынке труда. Сохраняются риски ослабления темпов экономического роста и увеличения инфляции, которые вызывают одинаково серьезную озабоченность. В перспективе ожидается замедление инфляции, а сохранение жестких условий кредитования, коррекция на рынке жилья и замедление роста экспорта продолжат оказывать негативное влияние на темпы экономического роста. Голоса по поводу решения по процентной ставке распределились как 10-0. |

|

|

|

|

17.9.2008, 18:35

Сообщение

#16

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Банк Англии объяснил, почему не изменил базовую ставку

Комитет по денежно-кредитной политике (Monetary Policy Committee - MPC) Банка Англии проголосовал 8 против 1 за сохранение базовых процентные ставок на уровне в 5%. Против голосовал только Дэвид Бланчфлауэр (David Blanchflower), который призывал к сокращению стоимости заемных средств на 0,5 процентных пункта. В протоколах заседаний комитета от 3 и 4 сентября, опубликованном в среду 17 сентября, говорится, что члены комитета рассматривали возможность повышения и понижения процентной ставки до того, как на голосование был поставлен вопрос о сохранении статус-кво. Однако подробности процесса голосования повышают возможность того, что центробанк Англии потихоньку приближается к решению о понижении ставки, поскольку один из членов комитета, Тим Бесли (Tim Besley), не стал призывать к ужесточению денежно-кредитной политики в этом месяце. Комитет посчитал, что в прошлом месяце были как положительные, так и отрицательные новости, которые не смогли существенно отразиться на среднесрочном прогнозе центробанка, опубликованном в августе. |

|

|

|

|

17.9.2008, 18:39

Сообщение

#17

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

ФРС не понизила ставку, но фондовые рынки США выросли

Итак, как мы и полагали, ФРС не понизила ставку. Хотя в целом стэйтмент по итогам решения был более пессимистичным, а также ни один член комитета не проголосовал за повышение, все же такое решение явно противоречило ожиданиям рынка, судя по фьючерсам на fed funds. В какой-то момент вчера фьючерсы показывали 80% вероятности снижения ставки на 0.25% и даже 20% вероятности снижения ставки на 0.50%. Конечно, решение FOMC резко осадило ожидания снижения ставки. Сейчас к декабрьскому заседанию фьючерсы fed funds закладывают 47.6% вероятности неснижения ставки, 42.8% вероятности снижения до 1.75% и 9.6% вероятности снижения до 1.50%. Вместе с тем, опасения, связанные с тем, что неснижение ставки ФРС обрушит фондовый рынок, не оправдались. Вчера индекс Доу Джонс открылся в -1.5%, а закрылся +1.3%. Твердость, проявленная ФРС говорит о том, что ситуация в экономике США на самом деле не так плоха, как может показаться. Само по себе банкротство нескольких крупнейших финансовых компаний на экономику в целом никак не влияет. Об этих банкротствах могли объявить и раньше, но выбрали как раз момент, когда доллар находится на максимумах. Если бы новость о банкротстве Fannie May, Freddie Mac и Leman Brothers вышла в тот момент, когда евро был на 1.60, реакция на рынке могла бы быть совсем другой, удержать доллар было бы значительно труднее. Сейчас же события развиваются так, что нам очевидно - ситуация в США находится под полным контролем. Куда хуже положение, например, на фондовых рынках развивающихся стран, сейчас полным ходом идет отток капитала от периферии к центру. Вчера выходили данные по притоку капитала в США в июле. В этом месяце, напомним, евро-доллар показал новый исторический максимум после того, как ЕЦБ повысил ставку в Еврозоне. В этом месяце, как оказалось, общий чистый отток портфельного капитала из США составил 74.8 млрд. долл. И в этом же месяце доллар начал свое стремительное восхождение. Очевидно, что в США поняли, что больше оставлять доллар таким слабым нельзя, иначе доверие к доллару будет подорвано окончательно, а отток капитала усилится. И доллар вырос, ситуация изменилась кардинальным образом. Мы не сомневаемся, что в сентябре мы увидим очень сильные данные по притоку капитала в США. Мы также еще раз напомним, что во время кризиса 1991 года рост доллара начался в тот момент, когда данные по рынку недвижимости и Nonfarm Payrolls в США достигли самых худших значений. Сейчас рост доллара идет уже два месяца, соответственно аналогично можно ожидать улучшения по этим данным. Мы полагаем, что столь стремительный рост доллара не начали бы проводить, если бы не полагали, что экономика США миновала самый худший период. Учитывая, какого размера средства были закачаны в экономику США с февраля, улучшение в экономике США должно наступить. Недавно были опубликованы данные по балансу бюджета США в августе, дефицит составил 111.9 млрд. долл. Учитывая, что в июле США показали рекордные для этого месяца 102.76 млрд., суммарный размер летнего цикла "подкачки" получается также более чем рекордный. Сегодня выходят данные по закладкам домов в США, по ним прогнозируется очередное ухудшение, но мы ждем неплохих данных. Что касается локальной ситуации, то мы ждем продолжения консолидации и пока не настроены увидеть какой-либо тенденции на рынке. |

|

|

|

|

17.9.2008, 23:28

Сообщение

#18

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Комитет по открытым рынкам Федеральной резервной системы США принял решение оставить учетную ставку на уровне 2%. Непосредственно перед заседанием большинство экспертов предполагали, что ставка будет снижена, часть экспертов прогнозировали, что ФРС просигнализирует о возможности снижения ставки при необходимости. Таким образом, решение внесло дополнительную смуту, и единственное, что участники рынка уяснили точно, так это небывалое единодушие в рядах голосующих. Все «за» и никого «против». Очевидно, ястребы ФРС попрятали головы. И еще одна «ясность» по итогам заседания – экономический спад. В заявлении было подчеркнуто, что финансовые условия значительно ухудшились, а рынок труда стал еще более слабым. Сохраняющиеся риски для экономического роста и риски увеличения инфляции единовременно представляют собой существенное беспокойство. В перспективе Комитет все еще ожидает снижения инфляционного давления, но жесткие кредитные условия, коррекция рынка недвижимости и замедление экспорта будут оказывать негативное влияние на экономику. После такого заявления ФРС вполне возможно, что «ставящие» на снижение ключевой процентной ставки не пересмотрят свои взгляды, а лишь отодвинут прогноз во времени. Возможно также, что, снизив ставку, ФРС поставила бы под сомнение «оправданный» рост доллара в последние два месяца, а это в свою очередь «некорректно» со стороны «ястребов».

Однако, несмотря на сохранение процентной ставки, фондовый рынок все же отреагировал положительно. Причин может быть две. Либо рынок начинает закладываться на «будущие» процентные послабления, либо просто отыгрывает появление «положительных» моментов в разрастающемся финансовом кризисе. В частности, такими моментами стали: действия Центробанков по предоставлению ликвидности, предоставление экстренного кредита ФРС в размере до $85 млрд. страховому гиганту American International Group Inc., оказавшейся на грани банкротства, решение британского банка Barclays о приобретении ряда активов разорившегося американского инвестиционного банка Lehman Brothers. Тем не менее, негатив с финансового рынка продолжает поступать. Чистая прибыль Morgan Stanley, одного из крупнейших в США банков по рыночной стоимости, за 9 месяцев 2007-2008 финансового года, окончившихся 31 августа с.г., снизилась на 41%. Крупнейший американский инвестиционный банк Goldman Sachs Group Inc опубликовал квартальный отчет, объявив, что в третьем квартале прибыль упала на 70% - самое резкое снижение за все девять лет существования этого акционерного общества. |

|

|

|

|

19.9.2008, 9:06

Сообщение

#19

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

С целью долгосрочного прогнозирования следует обратить внимание на смену настроений в Банке Англии. Решение Комитета по монетарной политике БА сохранить ключевую процентную ставку на уровне 5% на заседании, которое завершилось 4 сентября, было принято восемью голосами против одного, а не как прогнозировалось ранее «1-7-1». Согласно представленным данным, лишь Дэвид Блэнчфлауэр (David Blanchflower) выступил за сокращение ставки на 50 базисных пунктов с целью недопущения сваливания британской экономики в рецессию. А Тимоти Бесли (Timothy Besley) отказался от ранее предлагаемого им повышения ставки, хотя такая вероятность и рассматривалась. Важно, что в протоколе помимо инфляции, которая достигла в августе 4,7%, самого высокого уровня с 1997, затронута тема обесценивания GBP. Особенно это можно наблюдать в таких парах как GBP/USD и EUR/GBP. В условиях высокой инфляции повышение ключевой процентной ставки подчеркнуло бы приверженность Комитета идее стабилизации цен, однако мешают проблемы в экономике. Это наводит на мысль, не поступит ли БА так, как поступила недавно ФРС c USD? Искусственное укрепление GBP помогло бы снизить беспокоящую БА инфляцию импортных цен без повышения процентных ставок и даже дать возможность для их снижения в дальнейшем. Таким образом, данные рассуждения наводят на мысль о возможности роста GBP.

|

|

|

|

|

19.9.2008, 9:25

Сообщение

#20

|

|

|

Активный участник Группа: Пользователи Сообщений: 825 Регистрация: 25.2.2008 Пользователь №: 1 |

Сегодня будет оглашено решения по учетной ставке Швейцарским Национальным Банком (12:00 GMT). Аналитики ожидают, что центробанк Швейцарии оставит основную учетную ставку неизменной на уровне 2,75%. Статистика США будет представлена данными по числу обращений за пособием по безработице. Ожидается, что значение показателя выйдет на уровне 440К. Также сегодня будет опубликован индекс лидирующих индикаторов (14:00 GMT). Согласно средним прогнозам в августе индикатор упал на 0,2% против снижения в июле на 0,7%.

|

|

|

|

|

форекс форум : новости форекс , форекс советники , форекс книги

| Сейчас: 24.5.2024, 14:27 |