Здравствуйте, гость ( Вход | Регистрация )

|

Автоматическое исполнение ордеров |

26.11.2008, 22:54 26.11.2008, 22:54

Сообщение

#1

|

|

|

Активный участник  Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Факторы,влияющие на цену опциона

Ниже перечислены, но не в порядке их важности, шесть факторов, влияющих на цену опциона: 1. Цена базового инструмента. 2. Цена исполнения опциона. 3. Время, остающееся до истечения. 4. Волатильность базового инструмента. 5. Краткосрочные процентные ставки, обычно определяемые по ставке 90-дневных казначейских векселей. 6. Дивиденды (если таковые возможны). Каждый из этих шести факторов влияет на цену опциона. Фактически каждый из них непосредственно влияет, вызывая большее или меньшее подорожание или удешевление опциона при повышении значения самого фактора. Проще всего это просматривается на примере третьего фактора: чем больше времени до даты истечения, тем дороже опционы. Наоборот, по мере уменьшения времени снижаются и цены опционов. Таким образом, цены опционов прямо зависят от времени, остающегося до срока истечения. Процентные ставки оказывают более сложное влияние, хотя это и не столь очевидно. Когда процентные ставки высоки, арбитражеры могут платить за опционы колл более высокую цену, поскольку заработают больше денег по своим кредитовым балансам, инвестируемым по текущим краткосрочным процентным ставкам. Однако они будут меньше платить за путы. Иногда перечисленные выше факторы влияют на опционы колл и пут по-разному. Например, по мере роста цены базового инструмента коллы дорожают, в то время как путы — дешевеют. Дивиденды тоже оказывают на опционы колл и лут противоположное влияние. Если компания повышает дивиденд, коллы дешевеют, а путы дорожают. Это происходит потому, что биржевые опционы не несут с собой прав на дивиденд. Цены опционов просто отражают поведение цены акции. Если дивиденд увеличен, цена акции упадет, когда она пройдет момент экс-дивидендной даты. Таким образом, путы вырастут в цене в расчете на ожидаемое падение цены акции в момент экс-дивидендной даты, а коллы подешевеют. |

|

|

|

26.11.2008, 22:59

Сообщение

#2

|

|

|

Активный участник Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Волатильность

Мы обсуждаем волатильность на протяжении всей этой книги и поэтому хотим, чтобы вы ясно представляли, что это такое. Волатильность — это мера быстроты изменения цены базового инструмента. Если у базовой акции или фьючерса есть потенциал изменения в цене на большую величину за короткий период времени, мы называем такую акцию волатальной. Например, акции биотехнологических компаний на внебиржевом рынке волатильные акции; фьючерсы на апельсиновый сок зимой или соевые фьючерсы летом тоже волатильные. Существует два типа волатильности, имеющих отношение к проблеме ценообразования опционов. Одна из них — историческая волатильность — статистическая мера быстроты изменения в цене базовой ценной бумаги. Историческая волатильность определяется количественно, то есть вычисляется по стандартной формуле. Однако некоторые математики расходятся во мнениях относительно оптимальной точной формулы для вычисления исторической волатильности. Другой тип волатильности — подразумеваемая* или приписываемая волатильность, то есть волатильность, приписываемая будущим периодам времени. Это делается посредством биржевых опционов. Наиболее поразительный из известных мне примеров подразумеваемой волатильности имел место в момент фондового краха 1987 года. Когда подразумеваемая волатильность возрастает, цены всех опционов тоже возрастают. Итак, трейдер, о котором идет речь, получил приятный сюрприз. Это одна из немногих историй о приятных сюрпризах, связанных с крахом 1987 года. В среду перед крахом 14 октября 1987 года ОЕХ-индекс торговалсяпо 295. Клиент заплатил 1 1/8 за Декабрь-320-колл. Эти коллы торговались с подразумеваемой волатильностью около 15 процентов — для того времени достаточно низкий уровень. В следующий понедельник, 19 октября, рынок обрушился, и ОЕХ торговался по 230. Клиент посчитал, что потерял все свое вложение. Учитывая крупные убытки, понесенные остальными, по сути, радовался, что потерял всего 1 1/8 пункта. Он даже не потрудился получить котировку на эти опционы до вторника, следующего дня после краха, поскольку считал, что если захочет продать свои опционы, то не сможет найти ни одного покупателя (не будет ни одного бида). Чего он не знал, так это того, что подразумеваемая волатильность по опционам на ОЕХ взлетела по следам краха почти до 50 процентов. Опционы Декабрь-320-колл, теперь находящиеся на 90 пунктов "вне денег", менее чем за два месяца до истечения, торговались по 1! Таким образом, трейдер потерял всего 1/8 пункта. Сила подразумеваемой волатильности огромна, иногда она может спасти даже проигрышные сделки. ------------------------ Конечно, большинство историй, связанных с крахом 1987 года, не так приятны. В самом деле, одно убеждение, циркулировавшее по Уолл-стриту, состояло в том, что «крах 1987 года был настолько ужасным, что потеряли деньги даже лгуны». Другой пример различия между подразумеваемой и исторической волатильностью имел место в следующем судебном процессе, где возможный исход решения суда вызвал падение подразумеваемой волатильности, хотя реальная волатильность базового актива была достаточно стабильной. ------------ Пример, относящийся к началу 1994 года, со всем драматизмом освещает разницу между исторической и подразумеваемой волатильностью. Advanced Micro Devices — производитель полупроводниковых чипов. Этим же занимается Intel, лидер данной отрасли. Intel подала иск к Advanced Micro, заявив о нарушениях своего патента, и началось судебное разбирательство. Эти новости вызвали падение цены акций Advanced Micro, Их цена стабилизировалась лишь в районе двадцати долларов. Окончательное судебное решение, несомненно, должно было сильно повлиять на цену Advanced Micro. Если бы судьи решили спор в пользу Intel, акция Advanced Micro была бы обречена на сильное падение. Однако если бы решение оказалось не в пользу Intel, акция Advanced Micro наверняка снова поднялась бы в цене выше 30 долларов, где она и находилась до начала судебного разбирательства. --------------------------- По мере приближения момента вынесения судебного решения историческая (реальная) волатильность Advanced Micro Devices была вполне нормальной: цена акции колебалась между 19 и 22 долларами. Таким образом, акция не вела себя как очень волатильная. Это было вполне нормальным, потому что никто не знал, каковы шансы акции упасть или вырасти; пока выносилось судебное решение, покупатели и продавцы примерно уравновешивали друг друга. Однако поскольку цены опционов основаны на ожиданиях будущей цены акции, опционы были крайне дорогими. Например, при цене акции 20 долларов опционы колл, истекающие через месяц, продавались дороже четырех пунктов! Это крайне дорого для одномесячного опциона на 20-долларовую акцию. Путы были столь же дорогими. Таким образом, опционы «подразумевали», что произойдет большое изменение цены Advanced Micro Devices; другими словами, опционы торговались с высокой подразумеваемой волатильностью. Как оказалось, суд решил спор в пользу Advanced Micro, и ее акции подскочили за один день на 6 пунктов. После этого цены опционов снова снизились, а историческая и подразумеваемая волатильность вновь пришли в соответствие. --------------------------- Очень часто историческая и подразумеваемая волатильности определенного базового актива почти одинаковы. Даже когда они отличаются, причина этого обычно не столь очевидна, как в предыдущем примере. В последующих главах мы обсудим, как измерять эти волатильности, каким образом их интерпретировать, какие стратегии использовать, когда они отличаются друг от друга. Вы можете подумать, что определить «справедливую» цену опциона достаточно просто, учитывая, что эта цена зависит всего от шести перечисленных ранее факторов. Пять из этих факторов в любой момент времени известны с определенностью. Мы наверняка знаем цену базового инструмента и, конечно же, цену исполнения. Мы также знаем, сколько времени осталось до истечения опциона. Узнать краткосрочные процентные ставки тоже не сложно. И если по акции выплачиваются дивиденды, выяснить величину и время выплаты дивиденда не представляет особого труда. Единственный фактор, который мы не можем вычислить с какой-либо определенностью, — волатильность, особенно волатильность в будущие периоды времени. Поэтому волатильность — это проблема, а попросту — "мозоль" (rab) при определении справедливой, или теоретической, стоимости опциона. Если мы не знаем, насколько волатильной будет базовая ценная бумага — то есть мы не знаем, насколько сильно изменится ее цена и как быстро это произойдет, — как мы можем решить, сколько заплатить за такой опцион? Ответ на этот вопрос не простой, и мы потратим в книге много времени, чтобы пролить свет на данную проблему. * Implied Volatility. |

|

|

|

|

26.11.2008, 23:35

Сообщение

#3

|

||

|

Активный участник Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Как влияют на цену опциона отдельные факторы

Ранее было установлено: каждый из шести факторов оказывает на цены опционов свое собственное влияние. В следующей таблице показано, что происходит при снижении значения каждого фактора (если значение фактора увеличивается, результат в каждом случае будет противоположным указанному в таблице):

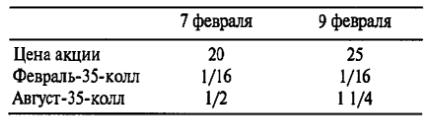

Более того, некоторые из этих факторов взаимосвязаны, и не всегда легко определить, какой из факторов оказывает наибольшее влияние. Например, если акция или фьючерсный контракт демонстрируют бурный рост, нельзя сказать с определенностью, что стоимость опциона колл обязательно повысится. Если цена страйк слишком далека от текущей цены базового инструмента, даже достаточно большой рост может не помочь такому коллу сколь-нибудь значительно. Это особенно справедливо, когда до истечения опциона остается очень мало времени. --------------------------------------- Пример. Допустим, акция находилась в длительном медвежьем рынке и торгуется по 20. Затем возникает краткосрочный рост (rally), и акция за один или два дня подскакивает на 5 пунктов, поднимаясь до 25. Это происходит всего за неделю до ближайшего срока истечения. Ситуация дополняется данными, представленными в таблице:  Февраль-35-колл, который истечет чуть позже, чем через неделю, скачок цены акции не поможет, а на более долгосрочный Август-35-колл окажет влияние, потому что до его истечения больше времени. Цена акции, цена страйк и время — взаимосвязанные факторы при определении, увеличится ли стоимость опциона или нет, когда акция совершает движение в благоприятную сторону. --------------------------------------- |

|

|

|

|

|

|

26.11.2008, 23:55

Сообщение

#4

|

|

|

Активный участник Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Дельта

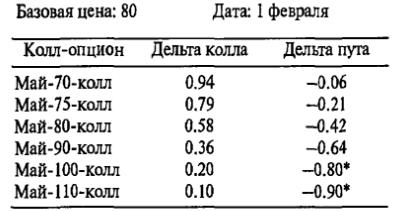

Позже о взаимозависимости данных факторов говорится намного больше, но сначала определим термины в среде опционных трейдеров. Эти термины описывают, как именно влияет на цену акции каждый фактор. Наиболее известный из таких терминов — дельта опциона — показывает, на сколько изменится цена опциона при движении базового инструмента на один пункт. ------------------------- Пример. XYZ торгуется по 80, а Март-80-колл продается по 4. Мы наблюдаем: когда XYZ вырастает на один пункт до 81, Март-80-колл начинает продаваться по 4 1/2. Таким образом, опцион вырос в цене на полпункта при росте акции на один пункт. Говорят, что этот опцион имеет дельту одну вторую, или 0.50. ------------------------- Дельта колл-опциона — это число в интервале между 0.00 и 1.00. Чтобы убедиться в этом, заметьте: если колл далеко "вне денег", он вообще не изменится в цене, когда акция вырастет на один пункт, как, например, Февраль-35-колл в предыдущем примере. Таким образом, дельта опциона колл, находящегося далеко "вне денег", равна 0.00. С другой стороны, если акция торгуется намного выше цены исполнения, то есть опцион глубоко "в деньгах", то опцион и акция движутся вместе. Так, если акция вырастает на один пункт, на столько же вырастает и опцион. Следовательно, дельта такого опциона, находящегося глубоко "в деньгах", равна 1.00. Дельта опциона пут меняется в интервале от 0.00 до 1.00, отражая тот факт, что цена пута и цена базовой ценной бумаги движутся в разных направлениях. Между этими двумя крайними случаями (глубоко "в деньгах" и далеко "вне денег") дельта колл-опциона может меняться от нуля до единицы. То есть колл-опционы "вне денег" имеют малые дельты — 0.25 или 0.30. Это означает, что они вырастут в цене лишь на 1/4 или на 3/8 пункта при росте базовой акции на пункт. Подобным же образом колл-опционы, находящиеся где-то "в деньгах", будут иметь более высокие дельты — 0.70 или 0.80. Это показывает, что они будут вести себя в гораздо большей степени похоже на обыкновенную акцию, но будут меняться не так быстро, как сама акция. --------------------------- Пример. Следующая таблица — пример значений дельты, которые вы могли бы наблюдать для различных колл-опционов на некоторую акцию. Как вы узнаете позже, существуют и другие факторы, влияющие на дельту. Но сейчас лишь посмотрим, как ведет себя дельта, когда мы рассматриваем взаимосвязь базовой цены и цены исполнения.  --------------------------- Дельта опционов пут и колл при одной цене исполнения и одинаковой дате истечения связаны следующей основной формулой: Дельта пут = Дельта колл - 1 Существует исключение из этой формулы, когда пут глубоко "в деньгах" (две звездочки в предыдущем примере). Дельты опционов пут на акции или на индексы, но не путов на фьючерсы могут достигать своего максимума по абсолютному значению (-1.00) задолго до истечения, даже когда соответствующие колл-олционы все еще имеют положительную, ненулевую дельту. Это связано с эффектом конверсионного арбитража. Таким образом, в предыдущем примере: Май-100-пут и Май-110-пут должны, вероятно, иметь дельты, близкие к -1.00, а не -0.80 и -0.90 соответственно, как показано в таблице. Вы заметили, что дельта опциона "около денег" неравна 0.50? В самом деле, обычно она выше, для любого типа колл-опциона — на акции, индексы или фьючерсы (тогда как для опциона пут она по абсолютному значению ниже). Причина этого в том, что акции и фьючерсы могут двигаться вверх дальше (теоретически, они могут расти бесконечно), чем двигаться вниз (они могут упасть только до нуля). Это означает: шансы роста цен за любой продолжительный период времени выше, чем 50 на 50, и дельта опционов колл "около денег" отражает данный факх Некоторые трейдеры считают дельту простым способом определения, будет ли опцион "в деньгах" на момент истечения. Хотя это не является математически корректным, иногда бывает полезным. Так, глядя на таблицу, при такой интерпретации дельты можно сказать, что существует 20-процентный шанс, что акция вырастет и будет выше 100 к моменту майского истечения опционов, потому что майский колл имеет дельту 0.20. Если такой подход вам более ясен, можете рассматривать дельту именно таким образом. В этой интерпретации нет ничего неправильного. Понимание дельты необходимо для опционных трейдеров, потому что помогает им предполагать, как именно изменится цена опциона при движении цены акции. Поскольку большинство трейдеров чувствуют, что ожидать от акции, когда покупают ее или когда покупают опционы, понимание дельты может помочь им принять решение, какой из опционов купить. |

|

|

|

|

27.11.2008, 0:01

Сообщение

#5

|

||

|

Активный участник Группа: Пользователи Сообщений: 418 Регистрация: 21.9.2008 Пользователь №: 17 |

Что влияет на дельту?

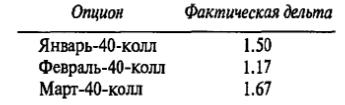

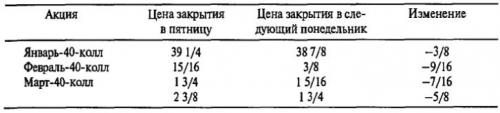

Любой, кто торговал опционами или хотя бы серьезно думал о них, понимает: опцион "вне денег" не сильно увеличивается в стоимости при медленном росте акции: опцион "около денег" или "в деньгах" растет быстрее, чем колл-опцион "вне денег". Это справедливо и для путов, и для коллов. Дельта дает нам способ измерять эти относительные движения. Предположим, в предыдущем примере трейдер собирается купить акцию. Он ожидает быстрое движение на 3 пункта: с 80 до 83. Насколько вырастет в цене Май-100-колл? Дельта говорит нам: Май-100-колл вырастет примерно на 20 центов при каждом росте XYZ на один пункт. Следовательно, рост цены опциона составит 3x0.20, т.е. 60 центов. Учитывая комиссионные и спрэд между ценами продавца и покупателя, при покупке данного опциона прибыль может оказаться совсем небольшая: опцион просто не вырастет в цене достаточно сильно при движении акции на 3 пункта. Однако покупка Май-80-колл "около денег" должна сработать отлично: он вырастет на 3x0.58, или на 1.74 пункта (1 3/4). Это хорошее движение и должно оставить хорошую прибыль, даже принимая во внимание комиссионные и спрэд между бидом и аском. Конечно, если данный трейдер ожидает от акции в ближайшие три месяца движение на 20 пунктов, то покупка опционов колл "вне денег" более подходящая. Поэтому трейдер может скорректировать свою покупку опциона, учитывая свое видение базовой ценной бумаги. Дельта помогает ему осуществить соизмерение между опционом и его базой. Несколько предыдущих примеров демонстрировали взаимосвязь между дельтой и ценой акции. Однако и другие факторы могут влиять на дельту. Один из таких важных факторов время. Течение времени влияет на дельту опциона. По мере истечения времени до исполнения дельта опциона "вне денег" имеет тенденцию стремиться к нулю. Это означает: по мере того, как срок остающейся жизни опциона сокращается, опцион "вне денег" будет все меньше реагировать на краткосрочные изменения цены базовой акции. Иногда рассмотрение крайних, или «конечных», точек помогает предвидеть события. Например, в последний торговый день любой опцион "вне денег" более чем на один страйк, вероятно, не будет иметь дельты вообще — он должен истечь бесполезным. Рост базовой акции на один пункт не изменит цену опциона. С другой стороны, если у опциона "вне денег" до истечения остается длительный период времени (скажем, три года), он будет чувствителен к движениям базовой акции. Таким образом, чем большую временную стоимость имеет опцион "вне денег", тем дальше от нуля будет его дельта. Для опционов "в деньгах" это справедливо с точностью до наоборот: по мере истечения времени дельта опциона "в деньгах" возрастет до своего максимального значения. Снова рассмотрение крайнего случая может помочь разобраться в ситуации. Любой опцион "в деньгах", хотя бы на небольшую величину, в последний торговый день ведет себя почти также, как базовая акция. Значит, такой колл будет иметь дельту 1.00, а соответствующий пут ("в деньгах") —дельту-1.00. Однако если до истечения опциона много времени (например, 3 года), то даже несмотря на то, что опцион "в деньгах", он будет иметь некоторую составляющую временной стоимости в премии. Следовательно, хотя движение цены данного опциона будет отражать большую часть изменения цены базовой ценной бумаги, оно (движение) не будет отражать его полностью. Поэтому дельта такого опциона будет меньше максимального значения. Таким образом, чем большей составляющей в премии временной стоимости обладает опцион "в деньгах", тем меньше его дельта. Дельта опциона может изменяться очень быстро, порой, по-видимому, нарушая свое элементарное математическое определение. Эти вопросы детально обсуждаются в Главе 6, а сейчас для иллюстрации данной проблемы достаточно привести пример. --------------------------- В январе 1995 года акция HJ.Heinz стала предметом слухов о поглощении. Другая компания по производству продуктов питания была ею в недавнее время приобретена. Упорно циркулировали сплетни, что с Heinz происходит то же самое. В результате подразумеваемая волатильность опционов на Heinz достаточно подросла. Слухи о поглощениях часто «разгораются» по пятницам, поскольку трейдеры, по-видимому, чувствуют, что наиболее вероятный момент объявления о такой сделке — уик-энд. Таким образом, ничего необычного не было в том, что в пятницу подразумеваемая волатилыюсть достигла своего пика — около 50 процентов. В приведенной таблице перечислены некоторые цены опционов в ту пятницу, а далее показано, на каком уровне торговались те же самые опционы в следующий понедельник, когда акция закрылась ниже всего на 3/8 пункта.

Что же здесь происходит? Каждый из этих опционов, находясь немного "вне денег", упал сильнее, чем базовая акция. То есть каждый из них имел дельту больше 1.00! Обычно опционы немного "вне денег" имеют дельту около 0.50 или меньше. Фактическую дельту опциона после любого движения акции можно вычислить делением изменения цены опциона на изменение цены акции. Эти простые вычисления для опционов из предыдущего примера дают следующие значения дельты:  На самом деле все объясняется появлением в газете негативной статьи во время уик-энда. В статье развенчивались слухи о поглощении, и даже предоставлены заверения, что компания не участвовала в этой «игре». Таким образом, даже несмотря на то, что сама акция торговалась всего на 3/8 пункта ниже предыдущего торгового дня, опционы обвалились, поскольку подразумеваемая волатильность упала с уровня 50% в пятницу примерно к 35% в понедельник. Огромное изменение подразумеваемой волатильности за один день нанесло очень сильный ущерб ценам колл-опционов. Это живой пример, как изменение подразумеваемой волатильности может повлиять на цену и дельту опциона. --------------------------- Таким образом, между базовой ценой и волатильностью существует зависимость. Хорошо известен тот факт, что изменение значения одного из этих факторов может влиять на цену опциона. Но иногда забывают, что эти факторы могут работать вместе, что очень сильно влияет на цену опциона, как в примере с Heinz. И волатильность, и цена акции могут сильно измениться за короткий период времени. Другие три фактора, определяющие цену опциона — краткосрочные процентные ставки, цена исполнения и дивиденд, — большую часть времени лишь слабо влияют на цену опциона или не влияют вообще, поскольку не меняются на большую величину и уж точно — не за короткий период времени. |

|

|

|

|

|

|

форекс форум : новости форекс , форекс советники , форекс книги

| Сейчас: 23.5.2024, 8:19 |